|

조형태 홍익대 경영학부 교수는 2일 서울 여의도 국회에서 열린 ‘증권거래세 개선 정책토론회’에서 이 같이 밝혔다.

조 교수는 “증권거래세의 세율 인하 또는 폐지가 있을 경우 국가 재정 수입의 축소 문제가 야기될 수 있다고 주장하는 바가 있다”며 “2012년부터 2016년까지 5년 동안 증권거래세의 비중은 전체 세수의 약 2%로 연평균 약 4조원 가량의 금액이 걷히고 있어 적지 않은 부분을 차지하고 있는 것은 분명하다”고 설명했다.

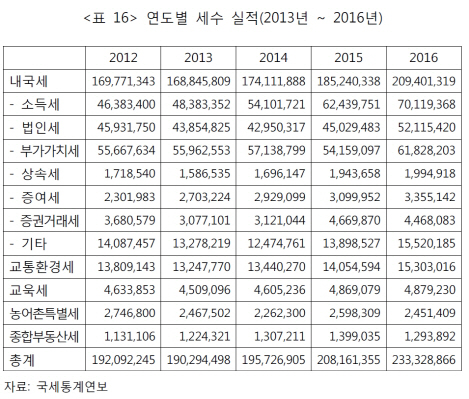

국세통계연보에 따르면 연도별 증권거래세는 △2012년 3조6806억원 △2013년 3조771억원 △2014년 3조1220억원 △2015년 3조6698억원 △2016년 4조4681억원이다.

그는 “만약 현재의 증권거래세율을 0.1%로 낮출 경우 약 2조4000억원의 세수가 줄어들 것”이라고 전망했다.

국회예산정책처가 지난해 증권거래세(4조5083억원)에 대해 0.1%의 세율을 적용한 결과 2조584억원만 세액으로 걷히는 것으로 나타났다. 2조4499억원의 세수가 감소 효과가 발생한 것이다.

조 교수는 양도소득세의 전면 과세로 납세자의 범위를 넓혀야 한다고 주장한다.

그는 “증권거래세의 당초 입법 취지에 맞게 재산소득과세 기반을 마련하려면 대주주뿐만 아니라 소액주주에도 양도소득세를 전면 확대될 필요가 있다”며 “주식 거래로 자본 이득을 수취한 모든 투자자에게 과세해 수평적 형평성을 제고할 필요가 있다”고 강조했다.

이어 “양도소득세의 전면과세로 증권거래세 축소로 인한 세수 감소분이 어느 정도 보전될지는 납세자별 인별 분석이 필요하다”면서도 “하지만 일부 증권사를 통해 확보된 거주자 계좌별 분석 자료를 보면 상장주식 양도차익 발생분에 대해 20%세율로 전면 과세를 하는 경우 증권거래세(농특세 포함)의 2배 가까운 세수가 확보된다는 결과가 있다”고 설명했다.

현재의 신고분 양도소득세와 이중 주식이 차지하는 비중 그리고 현재의 증권거래세의 규모를 고려하면 세수 보전은 가능하다는 분석이다. 국세통계연보상의 자료를 보면 양도소득세 중 주식의 부분 금액은 전체 양도소득금액의 약 30%다. 이 비율을 이용해 전체 신고분 양도소득세에서 주식관련 양도세를 추정하면 주식양도소득세는 각 연도의 증권거래세에 비해 낮은 정도로 나타난다는 게 조 교수의 설명이다.

그는 양도소득세 전면 과세는 펀드와 같은 다른 금융자산의 세제 정비에도 영향을 줘 세수의 추가적인 확보 기회를 가져올 수 있다고 주장한다.

조 교수는 “우리나라 집합투자기구 등의 세제는 상장주식의 매매차익 비과세의 영향으로 국내상장주식 등의 매매 평가 이익은 과세표준기준가격 계산에서 제외되고 있다”면서 “양도소득세가 전면 과세될 경우 집합투자기구로부터 수취하는 소득 전체가 과세가 돼 추가적인 세수 확보의 기회도 줄 수 있다”고 말했다.