.png)

17일 금융권에 따르면 캐나다 3위 은행인 노바스코샤 은행이 서울 지점을 철수하기로 결정했다. 국내에는 잘 알려지지 않은 소규모 은행 지점이지만 은행권에서는 우려의 목소리를 내고 있다. 한국씨티은행 같은 대형 은행 뿐만 아니라 소형 지점까지도 한국 시장에서 매력을 느끼지 못한다는 우려다.

‘아 옛날이여’ 외국계 은행들

2008년 글로벌 금융위기 전까지 외국계 은행과 금융사들은 금융 소비자들의 높은 신뢰를 받았다. 우리 국민들이 1997년 외환 위기를 겪으면서 선진화된 해외 금융사들을 선망한 것도 사실로 받아들여진다.

금융권 관계자는 “2000년대에는 사명도 일부러 외국계처럼 보이려고 지었다”면서 “신뢰가 핵심인 금융사에 있어, 잘 통하는 방법이었다”고 말했다.

상황은 글로벌 금융위기 이후 2010년대 들어 달라졌다. 글로벌 금융위기 주범으로 외국 대형 금융사들이 지목되면서 이들에 대한 신뢰가 떨어졌다. 한국 경제가 저성장 국면에 들어가면서 수익성마저 하락했다. 대출 이자만으로 수익을 올리기 어려워졌다.

반면 국내 금융지주 계열 은행들은 몸집을 키워 나갔다. 은행을 중심으로 계열 증권사와 자산운용사, 보험사 등이 서로 시너지를 내는 금융백화점이 된 것이다.

예컨대 계열사 증권사의 펀드 상품을 판매해 수수료를 올리거나, 보험사나 다른 계열사들과 연계해 금융상품을 판매하는 식이다. 그룹의 몸집이 커지면서 조달비용도 하락했고, 금리 경쟁에서도 유리한 부분을 가져갔다.

|

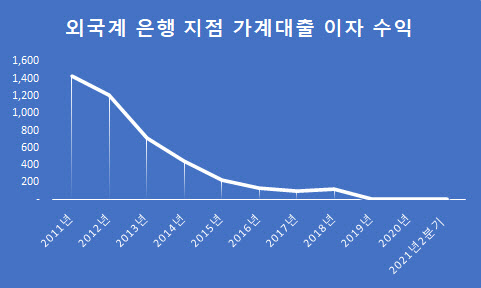

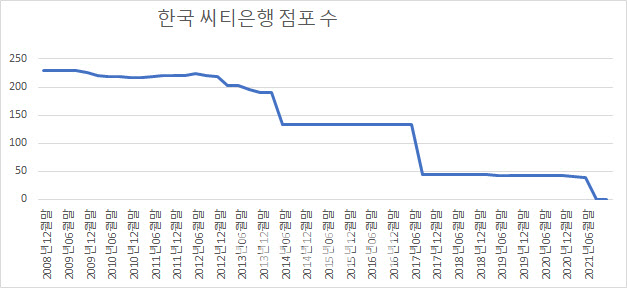

소비자금융에서 외국계 은행의 쇠퇴는 한국씨티은행 등 대형 은행도 피해가지 못했다. 한국씨티은행은 2013년까지 200여개의 영업점을 유지하다가 2013년과 2017년 두차례에 걸쳐 영업점을 대폭 감축했다. 지난 6월말 기준 한국씨티은행의 영업점 수는 30곳에 불과하다. 결국 소비자금융 폐지에까지 이르렀다.

|

관치 금융, 외국계 떠민다

한국 금융당국의 관치, 중앙정부의 간섭 또한 외국계 은행과 금융사들의 이탈을 부추긴다는 의견도 있다. 김대종 세종대 경영학과 교수는 “당국이 대출 총량까지 관리하고 있다”면서 “이런 상황에서 자유로운 사업활동이 가능하겠는가”라고 되묻기도 했다.

한 시중은행 관계자는 “사실상 국내 은행이 할 수 있는 일은 예금을 받아서 대출을 해주면서 얻는 것 정도”라고 말했다.

실제 국내 은행이 예금과 대출 외에는 할 수 있는 게 많지가 않다. 사모펀드를 조성한다거나 기업 지분 인수 등을 할 수 없다. 해외 은행들에게는 당연한 투자은행(IB)업무도 제한적이다.

다만 외부 증권사나 자산운용사가 만든 상품을 들여와 판매만 할 수 있다. 그렇다고 자산운용사에 은행이 원하는 금융상품을 주문해도 안된다. 불법이다. 해외 금융사 정서로는 이해가 안되는 부분이다. 외국계 금융사 관계자는 “손 발 묶어놓고 있는 거나 다름없다”고 까지 말했다.

정책 엇박자도 해외 금융사들의 이탈을 부채질하고 있다. 이명박 정부 때만 해도 여의도를 금융허브를 만든다면서 해외 금융사 유치에 열을 올렸다.

그러나 정권이 바뀌고 국가 균형발전 논리에 따라 전국으로 주요 금융기관들이 흩어지게 되면서 ‘동북아 금융허브’론은 사실상 무산됐다. 국민연금은 전주혁신도시로 갔고, 증권거래소와 증권예탁원은 부산광역시로 갔다.

김 교수는 “정치적 논리로 금융기관을 지방으로 보내는데, 금융 허브를 유지할 필요가 있겠는가”라면서 “외국계도 이런 이유로 떠나는 것”이라고 말했다