|

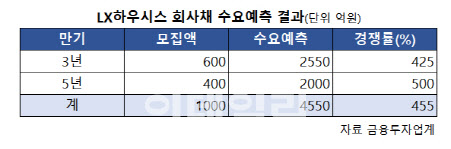

16일 금융투자업계에 따르면 LX하우시스(신용등급 ‘A+’ 안정적, ‘AA-’ 안정적)가 이날 진행한 무기명식 이권부 무보증사채(제13-1~2회차) 수요예측에서 총 4550억원에 달하는 기관투자가 매수 주문이 들어왔다.

LX하우시스 애초 모집금액은 1000억원으로 4배 넘는 자금이 몰렸다. 트랜치별로 3년물 600억원 모집에 2550억원, 5년물 400억원 모집에 2000억원이 모집됐다. 주관사는 한국투자증권, NH투자증권, KB증권, 대신증권 등 4곳이다.

한 운용사 채권매니저는 “등급 스플릿 우려로 LX하우시스는 주관사에 다수 증권사를 붙이면서 리테일에 힘을 주기도 했다”며 “시장 우려와는 달리 수요예측에서 흥행몰이에 성공했다”고 전했다.

앞서 지난 13일 한국신용평가는 LX하우시스의 장기신용등급을 ‘AA-’에서 ‘A+’로 한 단계 하향했다. 등급전망은 ‘부정적’에서 ‘안정적’으로 변경했다. LG그룹의 유사시 지원 가능성이 크게 약해졌다는 평가에서다.

지난 5월 LG로부터 인적 분할해 신규 지주회사인 LX홀딩스가 출범했고 LX하우시스를 비롯한 LX인터내셔널, LX세미콘, LX MMA, LX판토스 등 LG그룹 산하 계열사들이 LX그룹 아래서 독자 경영 체제를 구축했다.

류연주 한신평 연구원은 “LG로부터 인적분할돼 설립된 LX홀딩스가 최대주주로 LX하우시스 지분 30.1%를 보유하고 있다”며 “LX홀딩스 산하 계열과 LG산하 계열이 독자적으로 사업을 영위하고 있는 점, 대주주간 지분정리 등을 통한 계열분리 완료 또는 진행일정의 구체화 가능성을 감안할 때 LG그룹의 유사시 지원 가능성이 크게 약해졌다”고 분석했다.

|

직전 발행이었던 2018년에는 모집액 1000억원에 4000억원에 달하는 기관투자가 매수 주문이 들어오면서 1600억원으로 증액 발행했었고, 2017년에도 두 차례 모두 3~4배의 수요예측 경쟁률로 증액 발행했다.

다만 2018년 말 한기평이 등급 전망을 ‘안정적’에서 ‘부정적’으로 한 단계 하향 조정하면서 LX하우시스는 투자 심리 위축을 고려해 공모채 시장을 찾지 않았다.

하지만 작년 말 건축자재 부문을 중심으로 개선된 영업 수익성이 유지될 것이라는 예상에 한기평이 LX하우시스 등급 아웃룩을 다시 안정적으로 조정했다.

한 운용사 채권매니저는 “등급을 한 단계 내린 한신평도 주력인 건축자재 사업에서의 시장지위와 최근 개선된 이익 창출력 등을 고려해 등급전망은 ‘안정적’으로 변경했다”며 “LX하우시스는 대규모 투자가 일단락되는 등 차입부담도 크게 완화된 상태”라고 설명했다.

한편 LX하우시스는 수요예측 결과에 따라 최대 2000억원까지 증액발행할 방침이다. 이번에 조달한 자금은 오는 11월과 내년 5월에 만기가 도래하는 제7-2회 무보증사채(500억원)와 제8-2회 무보증사채(1000억원) 상환대금으로 사용할 예정이다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)