|

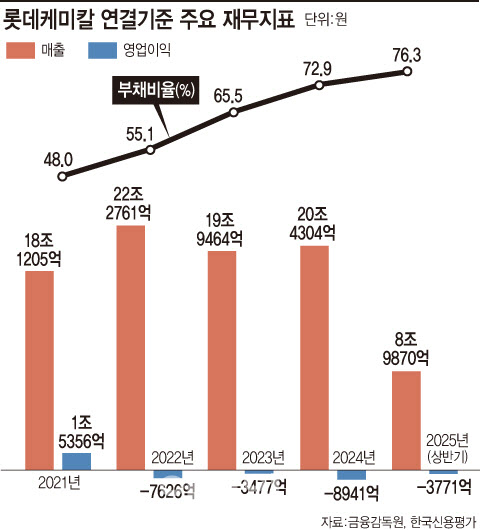

금융감독원 전자공시시스템에 따르면 롯데케미칼은 △2022년 7626억 원 △2023년 3477억 원 △2024년 8941억 원 △2025년 상반기 3771억 원의 영업손실을 냈다. 최근 4년 연속 적자를 이어가고 있는 셈이다. 부채비율은 △2022년 55.1% △2023년 65.5% △2024년 72.9% △2025년 상반기 76.3%로 지속해서 증가 추세에 있다.

최근 3년여간 실적이 악화한 건 석유화학 업황이 지속적으로 침체하고 있어서다. 업황 부진의 핵심 원인은 중국과 중동의 설비 증설로 인한 공급과잉이다. 여기에 글로벌 경기 둔화로 인해 석유화학 제품에 대한 수요가 전반적으로 감소했다. 공급은 늘고 수요는 줄면서 국내 석유화학 업계 전반의 원가 경쟁력도 약화된 상태다.

신용평가 업계는 석화 업계의 과잉 공급 상태가 지속돼 롯데케미칼이 향후 2년 내 흑자 전환이 불확실하다는 진단을 내놓았다. 유준위 한기평 연구원은 “과잉 공급 상태가 지속되며 실적 회복이 지연될 것”이라며 “다만, 사업 경쟁력 강화를 위해 사업구조 재편을 진행 중으로 기초화학부문 비중이 축소되고, 롯데에너지머티리얼즈 실적이 개선될 것으로 예상돼 적자 규모는 축소될 것”이라고 분석했다.

현재 롯데케미칼은 재무 부담을 완화하기 위해 투자 조절, 자산 매각 등 자구 계획을 추진 중이다. 회사는 연결기준 차입금 축소를 위해 자회사 지분 매각, 사업부 조정 등을 진행하고 있다.

롯데케미칼 관계자는 “중장기 경쟁력 확보 및 현금흐름을 개선하기 위해 구조적인 사업 체질 개선을 적극 추진 중”이라며 “산업부의 석유화학 구조 개편에 적극 대응하고 비핵심 자산 매각을 속도감 있게 추진하며 내년부터 상각전영업이익(EBITDA) 범위 내 투자 집행으로 본원적 경쟁력 확보와 재무 안정성을 강화해 나갈 계획”이라고 말했다.

[이 기사는 이데일리가 제작한 36회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)