.png)

.png)

|

박충현 금감원 은행 담당 부원장보는 “DSR이 개별 차주로는 40%로 제한하고 있는데 은행별로도 평균 DSR이 산출된다”며 “계획 대비 (가계대출) 실적이 과도하면 평균 DSR을 낮추도록 지도하겠다”고 말했다.

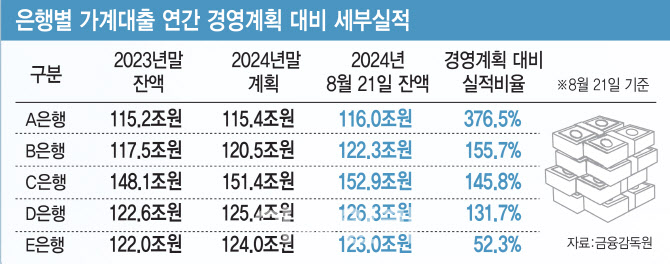

금감원은 이달 21일 기준 은행권 가계대출 증가액은 이미 자체적으로 수립한 연간 경영계획을 초과하는 수준인 것으로 분석했다. 금감원은 가계대출 관리를 위해 은행 여신 심사를 강화하기로 한 데다 ‘풍선 효과’를 막기 위해 보험사 등 2금융권까지 대출 규제에 동참할 수 있어 대출 문턱은 더 높아질 전망이다. 금융당국은 현재 전세대출, 정책 모기지 등을 DSR에 포함하는 카드도 만지작거리고 있다.

기존에 대출 금리를 올려 가계대출을 줄이려 했던 은행은 최근 대출 만기를 줄이고 한도를 축소하는 대책을 내놓기 시작한 상태다. KB국민은행은 당분간이지만 수도권 주택을 담보로 대출해줄 때 기간을 30년으로 일괄 축소하기로 했다. KB국민은행의 내부 시뮬레이션에 따르면 연소득 5000만원인 사람이 40년 만기, 변동 금리(4.5%)로 대출을 받게 되면 스트레스 DSR 1단계에선 대출 가능 금액이 3억 5000만원으로 집계된다. 하지만 9월 1일부터 2단계가 적용되고 KB국민은행이 만기를 30년으로 제한하면서 대출 가능 금액은 2억 8000만원으로 7000만원이 줄어들게 됐다. 1억~1억 5000만원이던 마이너스 대출 한도까지 5000만원으로 축소했다. 앞으로 대출 쏠림을 막기 위해 다른 시중은행도 비슷한 조처를 할 가능성이 크다.

부동산 커뮤니티 등에는 계약 만료나 이사를 앞둔 사람들이 규제 강화에 따른 대출 가능 여부와 한도 축소 등을 걱정하며 ‘공급 실패 책임을 실수요자에게 돌린다’는 불만 글을 올리고 있다. 조건부 전세대출 중단 조치를 두고도 전세 매물 자체가 감소해 ‘울며 겨자먹기’로 월세로 밀려나 실수요자인 임차인의 주거비 부담이 늘어날 수 있다는 목소리도 나온다.

윤수민 NH농협은행 부동산전문위원은 “대출을 계획하고 있던 실수요자 입장에선 갑자기 대출 정책이 바뀌면서 한도가 줄어드니 타격을 받을 수 있다”며 “한도 자체를 줄이는 대출 규제는 영향력이 강하게 나타날 수밖에 없는데, 시장이 너무 과열되다 보니 실수요자 영향을 (규제에서) 배제하기보다 열기를 식히는 데 중점을 두고 있다”고 했다.