|

우리은행은 이 사건이 적발된 이후인 지난 12일 “여신 심사 소홀에 따른 부실에 해당해 금감원에 보고할 의무가 없었고, 뚜렷한 불법행위도 발견되지 않아 수사 의뢰도 하지 않았다”고 해명해왔다.

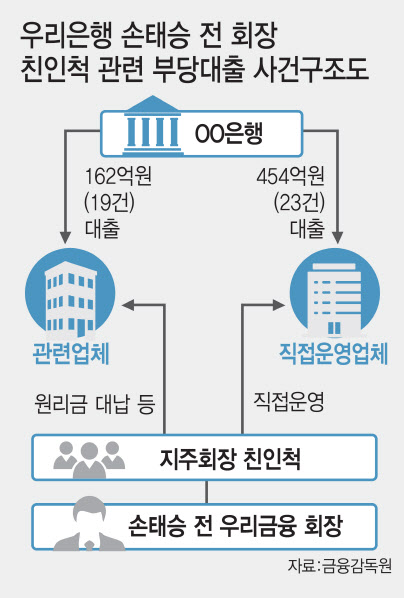

그러나 금융당국은 우리은행의 ‘보고 의무가 없었다’는 입장 등을 조목조목 반박했다. 특히 현 회사 경영진이 전직 회장 관련 대규모 부당대출 사실을 인지하고도 제대로 대처하지 않았다고 판단, 엄정 조치를 예고했다.

|

우리은행이 지난 1월 자체감사를 하기 이전인 작년 4분기부터 손 전 회장 친인척 관련 대출 중 상당수가 이미 부실이 드러났다는 걸 알고 있다는 것이다. 우리은행은 지난 23일에야 이번 부적정 대출 관련 금융사고를 금융감독원에 보고하고 홈페이지에 공시했다. 또 금감원이 이번 검사 결과 보도자료를 배포한 직후인 이달 9일에야 임 전 본부장과 차주를 수사기관에 고소했다.

금감원은 또 “우리금융 경영진은 늦어도 올해 3월쯤 감사 결과가 반영된 인사협의회 부의 안건을 보고받는 과정에서 손 전 회장의 연루 사실을 인지했다”며 “대규모 부적정 대출 취급 사실을 인지하고도 이사회에 제대로 보고한 사실이 없었다”고 비판했다.

‘손태승 리스크’로 최근 인수합병 추진에도 이상기류가 생겼다. 우리금융은 지난주 동양생명과 ABL생명에 대한 현장 실사를 마치고 경영진에 실사 결과를 보고했다. 기존 계열사와 시너지를 기대할 만하다고 판단한 것으로 전해졌다. 우리금융은 28일 이사회에서 실사 결과와 인수 협상 전반에 관한 사항을 공유하고 이사진의 동의를 얻을 예정이다.

가격만 맞으면 인수를 본격 결정할 것으로 보이지만 당국의 인허가 절차를 통과할 수 있을지가 관건이다. 일각에선 손 전 회장의 친인척 관련 부적정 대출 취급과 금융당국의 제재 시사가 보험사 인수 과정에 돌발 변수가 될 수 있다는 관측을 내놓고 있다. 금융권 한 관계자는 “최종 인수를 위해서는 당국의 인허가 절차를 통과해야 하는데 분위기가 좋지 않다”며 “검찰 수사 결과도 주요 변수다”고 설명했다.