|

이미 여야 의원들은 앞다퉈 금리인하요구권을 확대하는 법안을 국회에 제출한 상황이다. 차주가 금리인하요구권 대상임을 알 수 있도록 선제적으로 알림을 해주고, 은행들이 차주 정보를 모아 자동으로 금리 인하를 해주라는 것이다.

관련업계에 따르면 김희곤 국민의힘 의원은 지난달 27일 은행이 신용점수가 상승한 차주에게 금리인하요구권을 안내할 수 있도록 하고, 만약 금리인하요구가 수용되지 않을 경우에는 그 사유를 설명하도록 하는 은행법 개정안을 발의했다. 최승재 국민의힘 의원도 지난 2일 대출기간 중에도 은행이 금리인하요구권을 사용할 수 있음을 차주에게 알리도록 하는 은행법 개정안을 발의했다.

박성준 더불어민주당 의원은 10일 신용등급 개선 등이 이뤄진 차주에게 자동으로 금리인하를 시행토록 하는 법안을 발의했다. 차주들의 신용상태 개선 여부를 은행이 정기적으로 점검하고, 이를 통해 은행이 금리인하에 대한 의무를 지게 한다는 것이다. 요구권 사용에 대한 의무가 차주에서, 은행으로 변경되는 셈이다.

금리인하요구권은 금융기관에서 대출을 받은 차주가 이후 승진이나 급여 상승 등으로 상환 능력이 커졌을 경우 금융사에 금리를 내려달라고 신청할 수 있는 제도다.

정치권에서 이 같은 요청이 쇄도하는 건 은행들의 금리인하요구권 활용 및 수용률이 현저히 떨어지기 때문이다. 차주들의 제도 관련 인식도 낮은데, 신청해도 이유도 모른채 거절되는 사례가 많은 것이다.

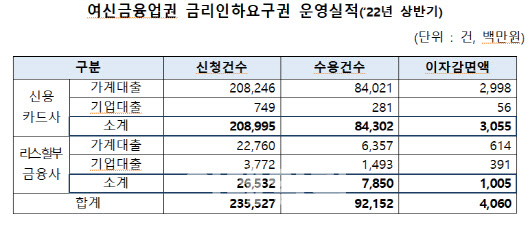

금융감독원이 윤창현 국민의힘 의원에게 제출한 자료에 따르면 주요 시중은행과 지방은행, 인터넷은행의 지난해 금리인하요구권 신청건수는 88만2047건이다. 이 중 지난해 금리인하요구권 수용률은 전년보다 1.6%포인트 낮은 26.6%으로 나타났다. 주요 은행의 수용률을 보면 신한은행이 33.3%로 가장 낮았고, 국민은행은 38.8%, 하나은행 58.5%, 우리은행 63.0%였다. 모두 직전년에 비해 하락했다.

은행들은 정치권의 금리인하요구권 압박이 다소 부담스런 눈치다. 결정적으로 금리인하요구권 활용이 많아질수록 이자수익이 줄어들기 때문이다. 여기에 개인들의 신용도를 일일이 체크해야 하는 전산비용이 들어가고, 활용도를 높이려면 전 고객 동의를 받아야 하는데 현실적으로도 어렵다고 토로한다. 더구나 농협은행 등의 일부 은행들은 금리인하요구권을 비대면이 아닌 영업점에서 직접 서류를 받는 방식으로 진행되고 있어 이를 전산화하려면 상당한 비용ㆍ시간이 소요될 것으로 보인다.

한 은행권 관계자는 “금리 인상기이다 보니, 금리인하요구권에 대한 언급이 많아지고 있다”며 “은행마다 시스템 상태도 다르고, 각 영업점마다 처리 상황이 달라 일괄적으로 하려면 상당한 비용이 투자될 수 있다”고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)