|

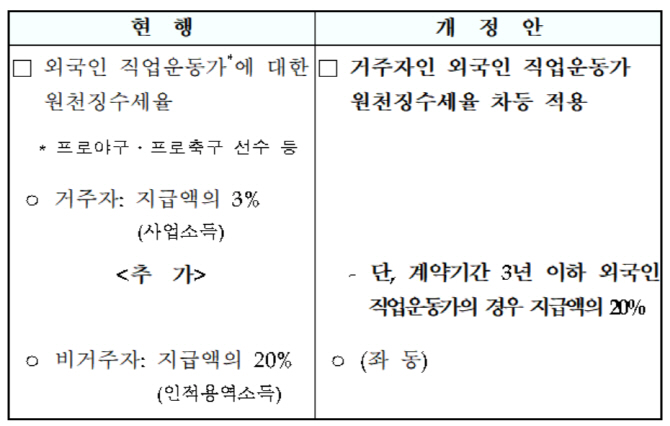

기획재정부는 30일 발표한 ‘2018년 세법개정안’에서 내년부터 계약기간 6개월 이상 3년 이하 국내 거주 외국인 직업운동가 원천징수세율을 3%에서 20%로 높이기로 했다. 납부해야 할 종합소득세가 바뀌는 건 아니지만 예상되는 세금 총액의 5분의 1을 미리 내도록 한 것이다.

이전까지 외국인 선수의 사업소득은 거주자 기준 총액의 3%만 원천징수했다. 비거주자는 인적용역소득의 20%를 내도록 했으나 외국인 선수는 국내 리그에서 뛰어야 했기 때문에 사실상 대부분이 거주자다.

원천징수세율을 높인 건 고액 연봉자인 외국인 선수 중 일부가 시즌이 끝나고 종합소득세를 신고하지 않고 본국으로 출국하는 일이 다수 발생했기 때문이란 게 정부의 설명이다.

정부는 “이런 특성을 고려해 조세채권 차원에서 거주자도 비거주자와 똑같이 원천징수세율을 20%로 높였다”며 “원천징수액은 이미 납부한 세액으로 공제되므로 전체 세부담은 지금과 같다”고 설명했다.

한편 정부는 엔지니어링 부문 기술 제공자나 외국인투자기업 연구원 등 외국인기술자에 대한 근로소득세 50% 감면 기간을 2년에서 5년으로 늘린다. 해외 우수인력 유치를 위한 조치다. 2019년 이후 근로계약을 맺는 근로자부터 적용한다. 적용 기한도 올 연말에서 2021년 연말까지 3년 연장했다.

이와 반대로 외국인 투자를 늘리기 위해 신성장동력산업이나 외국인 투자지역 등 입주 기업 혹은 기업인에 제공했던 법인·소득세 감면(각각 5년, 7년) 혜택을 이번에 폐지한다. 내·외국자본 간 과세형평을 맞춰야 한다는 경제협력개발기구(OECD)의 기준을 반영한 것이다. 외국인 투자 신고 후 5년 동안의 자본재 관세 면제나 최장 15년의 취득·재산세 면제 혜택은 유지된다.

정부는 “과거 외환위기 극복 과정에서 대규모 외자도입을 위해 제도를 확대했으나 현재는 외화유동성이 풍부하고 대외건전성도 안정적”이라며 “이번 개정을 통해 내·외국 자본의 과세 형평성을 높였다”고 설명했다.

이번 세법 개정안은 31일부터 내달 16일까지 입법예고 기간과 같은 달 28일 국무회의를 거쳐 31일 정기국회에 제출된다.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)