|

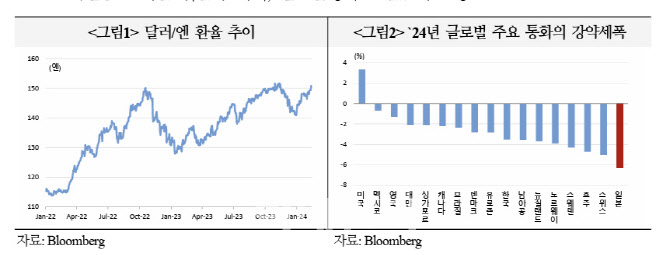

실제로 달러·엔 환율은 작년말 141.01엔에서 지난 13일 150.80엔으로 큰 폭 상승하면서 2022년~2023년의 전고점에 근접했다. 이에 일본 금융당국은 구두개입의 강도를 강화하면서 시장의 경계감이 고조됐지만 여전히 150엔대에서 움직이고 있다.

최근의 엔화 약세는 일본과 미국의 통화정책 전환에 대한 기대 감소에 주로 기인한다는 분석이다. BOJ의 마이너스 금리 정책 종료 예상 시기가 늦춰지면서 엔화 가치 반등이 지연됐다. 지난해 말까지만 해도 시장에서는 BOJ가 이르면 올해 1월 마이너스(-) 금리 정책 종료를 시작할 것으로 예상했으나, 현재는 3~4월 중 시작할 것이란 전망이 지배적이다.

최근 BOJ 주요 인사들의 비둘기파적(통화완화 선호) 발언을 고려할 때 향후 금리인상 경로와 폭은 완만한 수준에 그칠 가능성이 크다. 지난 9일 우에다 가즈오 BOJ 총재는 “마이너스 금리 정책이 종료되더라도 완화적 금융 여건이 지속될 것”이라고 한 바 있다.

또한 미국 경제가 호조를 나타내고 있고, 디스인플레이션 둔화 우려로 연방준비제도(Fed·연준)의 예상 피봇(정책 전환) 시점도 지연되면서 글로벌 달러 강세 압력이 크다. 이에 연준이 올해 상반기 금리인하를 할 것이란 기대감은 약해졌다.

아울러 일본 투자자들의 해외투자 확대도 엔화 약세에 일부 영향을 주고 있다는 판단이다. 지난달 일본에서 10년 만에 개편된 신(新) 소액투자비과세제도(NISA)로 인해 일본 거주자들이 1월 중 해외 증권을 7000억엔을 순투자하면서 최근 엔화 약세는 더욱 가속화했다.

국금센터는 “시장에서는 올해 엔화에 대한 큰 폭 강세 전망을 유지하고 있지만, 대내외 제반여건을 고려하면 추후 엔화 강세는 점진적으로 진행될 소지가 크다”면서 “통화정책 정상화에 대한 BOJ의 신중한 입장을 고려하면 엔화의 강세 전환이 급격히 나타나지 않을 전망”이라고 내다봤다.