|

28일 업계에 따르면 산업통상자원부는 다음 달 9일 ‘석유화학 경쟁력 강화 방안’을 발표할 예정이다. 이번 방안에는 탄소중립 실현을 위해 석유화학산업 친환경 원료 및 연료전환을 중심으로 자원순환 기술 개발, 석유화학산단 인프라 구축 및 공급망 강화, 규제 개선, 할당관세 품목 확대 등 인센티브 지원방안이 담길 예정이다.

원료 전환은 폐플라스틱을 활용해 화학제품을 생산하거나 주요 원료인 나프타를 바이오매스 등으로 전환해 기존의 탄소 기반 원료를 친환경적으로 바꾸겠다는 방안이다. 또 현재 석유화학 공정 중 가열로, 소각로, 보일러, 카스터빈 등의 가동을 위해 화석연료를 많이 쓰고 있어 이를 전기나 그린수소 등으로 대체하기 위한 지원 방안이 담길 예정이다.

산업부 관계자는 “석유화학산업의 원료 및 연료 전환을 위해 친환경 투자를 적극 확대하고 민관협의체를 구성하고 법적 근거와 제도적 기반을 마련할 계획”이라며 “특히 이번 방안에는 석유화학뿐 아니라 정밀화학, 플라스틱 산업의 경쟁력 강화 방안도 함께 아우르면서 업종간 시너지 창출도 이끌 계획”이라고 말했다.

정부는 이번 친환경 투자 확대를 통해 석유화학 산업이 직면한 원자재가 상승, 글로벌 공급과잉 등의 불황을 타개하고 새로운 성장기회로 만들겠다는 계획이다. 실제로 국내 석유화학업계는 올해 그 어느 때보다 혹독한 겨울을 보내고 있다. 고유가로 석유화학제품의 기초 원료인 ‘나프타’ 가격이 오르면서 생산 원가 부담이 커진 상황에서 경기 침체로 인해 수요는 줄고 반대로 중국내 석유화학 설비 증설로 인한 제품 공급은 늘면서 ‘실적 부진의 늪’에 빠져 있는 상태다.

|

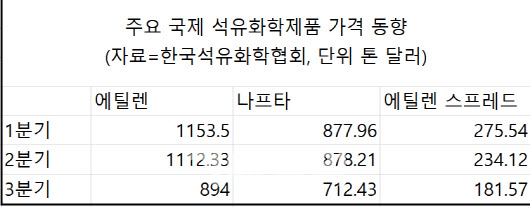

문제는 나프타를 이용해 생산·판매하는 에틸렌 가격은 수요 부진으로 제자리 상태여서 수익성 악화가 이어지고 있다. 한국은 세계 4위 에틸렌 생산국가로 전체 생산량의 55%를 수출하고 있다. 수요 급감에 에틸렌 가격은 올 1분기 평균 t(톤)당 1153.5달러에서 3분기 894달러로 250달러 넘게 떨어졌다. 이에 따른 에틸렌 스프레드(에틸렌과 나프타의 가격 차이)는 1분기 평균 t 당 276달러에서 182달러로 100달러 가까이 빠졌다. 통상 업계에서는 손익분기점(BEP)을 t당 300달러로 보고 있지만 손익분기점이 100달러 선까지 떨어진 것이다.

이처럼 공장을 돌려 제품을 생산할수록 손해가 나는 상황이 빚어지자 석유화학사들은 공장 가동률을 낮추며 제품 감산으로 시황에 대응하고 있다. 국내 1위 화학사인 LG화학은 올해 3분기 평균 석유화학부문 공장 가동률이 84%로 상반기 평균 가동률(90.1%) 대비 6.1%포인트 하락했다. 특히 전년 동기 가동률(93.7%)과 비교하면 10%포인트 가까이 급감했다.

롯데케미칼의 같은 기간 석유화학제품 공장 가동률은 평균 80%가량으로, 전년 같은 기간보다 7.4%포인트 하락했다. 부문별로 보면 나프타분해공장(NC) 가동률이 93%에서 84%로, 벤젠 공장 가동률은 84%에서 75%로 각각 줄었다. 특히 100%를 넘던 폴리에틸렌(PE), 폴리프로필렌(PP), 폴리카보네이트(PC) 공장 가동률도 일제히 줄었다. 금호석유화학도 3분기 합성고무부문과 합성수지부문 평균 공장 가동률은 70%로 지난해 동기 대비 17%포인트 하락했다.

|

업계에서는 연말에 이어 내년 상반기까지 경기침체가 이어질 것으로 예측돼 당분간 화학사들의 제품 감산은 불가피할 것으로 전망하고 있다. 최영광 NH투자증권 연구원은 “미국과 유럽을 중심으로 수요가 둔화하며 글로벌 수급 밸런스의 개선은 미미할 것으로 보인다”며 “다만 수요 측면에서 가장 큰 영향력을 지닌 중국의 수요 개선으로 인해 동북아시아 역내 수급 밸런스는 상저하고의 흐름으로 회복세를 보일 전망”이라고 말했다. 내년이 화학 산업은 바닥을 다지는 시기일 것이라는 게 대체적인 평가다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)