.png)

|

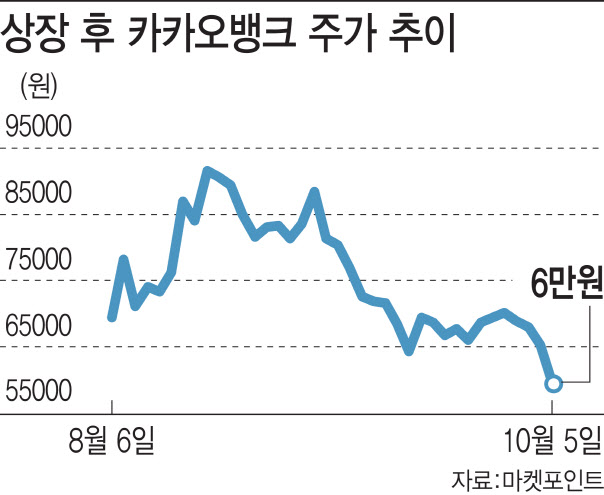

당국의 대출 규제와 토스뱅크의 출범 등이 부담으로 작용했다는 분석이다. 카카오뱅크는 지난달 30일 마이너스통장 대출의 신규 신청을 연말까지 중단한다고 밝혔다. 지난달 초 신용대출 최대 한도를 기존 7000만원에서 5000만원으로, 마이너스통장의 최대 한도는 5000만원에서 3000만원으로 각각 축소한 데 이어 추가 조치를 실행했다.

전날 박신영 골드만삭스 연구원은 카카오뱅크의 목표가를 9만원으로 하향 조정하면서 “긍정적인 견해를 가지고 있으나 한동안은 보호예수 해제로 인한 오버행 이슈와 모멘텀이 될 신상품 출시가 내년 초까지 나오지 않을 것”이라면서 “경제 회복과 밸류에이션 수준을 본다면 전통적인 은행을 선호한다”고 짚었다.

이날 첫발을 뗀 토스뱅크에 따른 경쟁 심화도 압박 요소였다. 앞서 토스뱅크는 지난달 가입기간과 예치금액 등에 아무런 제한이 없이 무조건 연 2% 이자를 지급하는 수시입출금 통장을 출시해 사전 신청이 100만 건을 돌파했다.

은경완 메리츠증권 연구원은 “파격적인 여수신 금리 및 한도, 토스 앱의 높은 인지도와 접근성, 대출 규제의 반사효과 등의 영향으로 초기 흥행 성공은 확실하다”면서 “중금리대출 취급 강제로 신용대출 시장에서의 헤게모니를 상실한 카카오뱅크(323410)의 경우 경쟁 강화 우려가 주가에 부담으로 작용할 수 있다”고 우려했다.

토스뱅크는 기본적으로 기존 인터넷 전문은행들과 유사한 전략을 제시하고 있지만 공격적인 중금리대출 취급 정책을 내세웠다. 연말 중·저신용자 대상 신용대출 목표 비중을 케이뱅크는21.5%, 카카오뱅크는 20.8%로 설정했지만 토스뱅크는 이를 훨씬 웃도는 34.9%를 제시했다.

정준섭 NH투자증권 연구원은 ”토스 앱의 월간활성사용자수(MAU)는 카카오뱅크와 비슷한 만큼, 카카오뱅크와는 금융플랫폼 선점을 두고 이용자 확보 경쟁이 형성될 것“이라면서 ”중금리 대출 확대라는 공통된 과제가 있는 만큼, 인터넷 은행들은 최대한 양질의 중금리 대출 고객 확보 경쟁을 벌일 것“이라고 내다봤다.