|

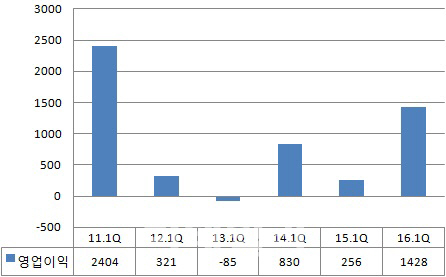

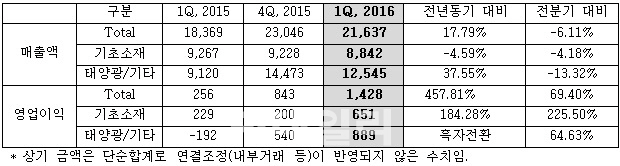

한화케미칼(009830)은 지난 1분기 영업이익이 1428억원을 기록, 전년 동기 대비 456.8% 증가했다고 12일 밝혔다. 같은 기간 매출은 2조1637억원으로 17.8% 늘었고 당기순이익은 1135억원으로 흑자전환했다.

기초소재와 태양광 부문이 1분기 실적 개선을 이끌었다. 기초소재 부문은 저유가로 인한 원가 안정효과에 EVA(에틸렌비닐아세테이트), W&C(와이어앤드케이블, 전선용 복합수지) 등 고부가 특화제품 판매가 확대됐고 에틸렌 등 주요 원료 구매원가 절감, 범용제품의 용도 개발 및 해외 시장 다변화 등이 호재로 작용했다. 부문 영업이익이 전년 대비 184% 증가한 651억원으로 집계됐다.

태양광 부문은 지속적인 원가 절감 노력에 글로벌 수요 회복이 맞물리며 매출과 영업이익이 대폭 개선됐다. 한화큐셀과 한화도시개발 등의 자회사를 포함한 태양광 및 기타부문 실적은 지난해 같은 기간 192억원 적자에서 889억원 흑자로 전환했다.

한화토탈과 여천NCC의 실적 개선에 힘입어 당기순이익도 2011년 2분기 이후 최대 수준을 기록했다. 삼성에서 인수한 한화토탈은 저유가로 인한 스프레드(원료와 제품의 가격차이) 확대로 수익성이 개선됐으며, 나프타를 원료로 에틸렌을 생산하는 여천NCC도 견조한 제품 시황으로 영업이익이 늘었다.

그동안 부진했던 사업들도 회복세를 보였다. 태양광 셀의 원료인 폴리실리콘은 올해 초 kg당 12달러대까지 떨어졌던 가격이 현재 16달러대로 회복되며 상향 안정화하고 있다. 폴리우레탄의 원료인 TDI(톨루엔디이소시아네이트)사업 또한 주요 경쟁사의 공장 폐쇄, 설비문제로 인한 가동지연 등으로 공급 과잉이 해소돼 가격 상승으로 이어졌다.

2014년 화인케미칼을 인수하며 사업에 진출했던 한화케미칼은 지속적인 원가절감 노력으로 최근 인수 이후 처음으로 15만t 규모의 3개 생산라인을 풀가동하기 시작했다. 석유화학의 구조조정 대상 품목으로 거론됐던 한화종합화학의 PTA(고순도테레프탈산)도 업계의 자율적인 가동률 조정과 원가절감 노력으로 실적이 빠르게 회복되고 있다고 사측은 설명했다.

한화케미칼은 향후 실적도 긍정적으로 전망했다. 석유화학 산업의 전통적인 성수기에 진입하며 수요 증가가 예상되는 가운데 신규 특화 제품의 상업화, 범용제품의 고부가화, 원료선 다변화 등을 통해 추가적인 수익개선이 가능할 것으로 보인다.

주요 관계사들도 좋은 흐름을 이어갈 전망이다. 한화큐셀은 글로벌 태양광 시장 수요가 지속적으로 회복됨에 따라 실적도 개선될 것으로 예상된다.

한화토탈은 2분기에도 PX(파라자일렌), SM(스티렌모노머) 등 주력제품을 중심으로 1분기 수준의 실적을 이어갈 것으로 기대된다. 오랜 기간 부진이 지속됐던 폴리실리콘과 TDI, 한화종합화학의 PTA 등은 대외환경 개선과 자체적인 원가경쟁력 확보를 통해 실적 개선이 이어질 전망이다.

한화케미칼 관계자는 “갤러리아 면세점은 중국인 관광객 증가로 영업 초기임에도 불구하고 매출이 지속적으로 증가하고 있다”며 “7월 그랜드 오픈 이후에는 흑자전환이 예상된다”고 말했다.

|

▶ 관련기사 ◀

☞한화케미칼, 1Q 영업익 1428억..전년比 457% 증가