|

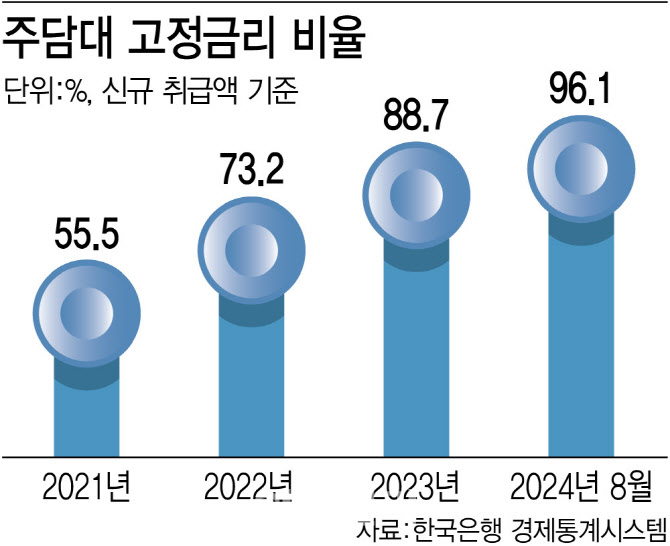

금융당국이 도입한 스트레스 DSR 제도의 영향으로 분석된다. 스트레스 DSR은 가산금리를 더해 대출한도를 줄이는 제도다. 이 제도는 변동금리 상품을 선택하는 차주에 대해서 대출한도를 대폭 줄이도록 설계돼 있다. 일례로 연소득 1억원인 차주가 변동금리 주담대 상품을 선택하면 대출한도가 최대 8400만원 감소했다. 반면 혼합형(5년) 주담대 상품의 한도는 5200만원 감소했다. 금리와 대출한도 면에서 고정금리 상품의 경쟁력이 높아진 상황이다.

미국의 기준금리 인상 영향도 컸다. 2021년 3분기까지 고정금리와 변동금리는 각각 50.2%, 49.8%로 비슷했다. 하지만 같은 해 4분기부터 68.1%, 31.9%로 벌어지기 시작한 이후 격차가 점차 벌어졌다. 미국의 기준금리 인상이 예고된 시기랑 겹친다. 미국 연방준비제도(Fed)는 2022년 3월 기준금리를 0.25%에서 0.50%로 인상한 뒤 2023년 7월 5.50%까지 급격히 올렸다. 2021년 3분기 고정금리와 변동금리는 각각 연 3.00%, 2.79%로 변동금리 상품의 금리가 더 낮았지만, 2022년 4분기 연 4.65%, 5.11%로 변동금리 상품의 금리가 역전했다.

다만 일각에서는 통화정책의 전환에 대한 우려를 나타내고 있다. 미 연준이 최근 기준금리를 0.50%포인트 인하하는 ‘빅컷’을 단행한 데 이어 추가 금리 인하도 예고했다. 한국은행의 기준금리 인하 분위기도 무르익었다. 이에 따라 변동금리 주담대 상품의 금리가 떨어지면서 변동금리로 차주의 선택이 쏠릴 수 있다는 관측도 나온다.

하지만 내년부터 스트레스 DSR을 100% 적용하면서 대출한도가 더 줄어들고 은행권의 가계부채 관리에 따라 금리를 인위적으로 인상하고 있어 통화정책 전환에 따른 효과는 제한적일 것이라는 반박도 있다. 은행권 관계자는 “과거와 달리 스트레스 DSR이 도입된 상황에서 금리 비교만으로 대출상품을 선택하면 낭패를 볼 수 있다”며 “한도 규모와 금리 경쟁력 등을 꼼꼼히 살펴서 선택해야 한다”고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)