|

김명주 한국투자증권 애널리스트는 “언론에 따르면 수산물 이커머스 플랫폼인 오늘회를 운영하는 오늘식탁이 유동성 위기에 따라 현재 정상적 운영이 어렵고, 메쉬코리아 또한 임차료 연체 등 운영에 어려움을 겪고 있다”면서 “온라인시장 성장률 둔화와 함께 시장 재편이 본격화되고 있는데, 쿠팡이 그 재편의 주체가 될 것”이라고 봤다.

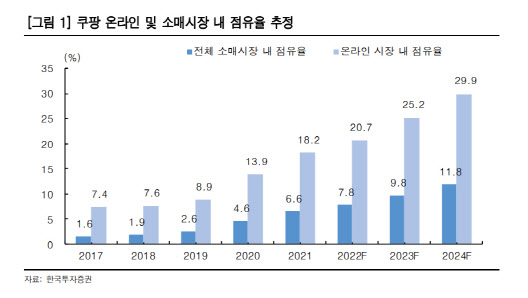

그러면서 현재 온라인시장 내 쿠팡의 점유율은 올해 전년대비 2.5%포인트 높아진 20.7%, 내년에는 4.5%포인트 더 오른 25.2%에 이를 것으로 추정했다.

김 애널리스트는 “내년 쿠팡의 점유율이 크게 증가하는 이유는 풀필먼트 경쟁력 강화에 따라 오픈마켓 부문의 거래금액 성장이 양호하게 지속될 것이기 때문”이라고 설명했다.

|

그는 “쿠팡은 올해 상반기 커머스 부문의 EBITDA 흑자를 기록했다”며 “시장 내 점유율 상승과 수익성 좋은 기타부문 매출 증가로 커머스 부문은 안정적으로 EBITDA 흑자를 지속할 것이며 작년에 11%였던 수수료 및 기타 부문의 매출 비중은 2022년 15.1%, 2023년 19.6%로 꾸준히 증가할 것”이라고 내다봤다.

아울러 현재 쿠팡의 주요 종속 기업 중 커머스 부문과 연관된 주요 자회사인 씨피엘비(PB상품 제작), 쿠팡페이, 쿠팡풀필먼트서비스는 2021년 기준 흑자를 기록했고, 커머스 부문의 매출 증가는 자회사의 외형 성장 및 손익 개선 요인이라고 설명했다.

김 애널리스트는 또한 “코로나19 확산에 따라 주춤했던 해외 사업 확장이 내년부터 다시 본격화될 것”이라며 지난달 쿠팡이 100% 손자회사인 쿠팡파이낸셜을 통해 여신전문금융업에 진출했는데, 향후 쿠팡은 쿠팡 내 셀러를 대상으로 하는 대출 서비스를 제공할 것으로 예상되며, 이는 오픈마켓 비즈니스 경쟁력 강화로 이어진다고도 했다.

현재 쿠팡은 주가매출액비율(PSR)이 2022년 1.4배, 2023년 1.1배로 거래되고 있는데, 김 애널리스트는 “내년부터 쿠팡의 신사업 확장과 플랫폼 경쟁력 강화에 따라 밸류에이션 정당화를 넘어 상승이 이뤄질 것인 만큼 주가 조정 시 긍정적인 접근을 추천한다”고 말했다.