|

[이데일리 송이라 기자] 개인종합자산관리계좌(ISA)에 담긴 자산의 70% 이상이 예금과 환매조건부채권(RP) 등 원금보장성 상품인 것으로 조사됐다. 예금과 펀드, 주가연계증권(ELS) 등 다양한 금융상품을 한 계좌에 담아 자산관리 능력을 발휘하겠다던 당초 취지가 무색해지고 있다.

지난 3월 출시한 ISA의 상품별 내용과 수수료를 비교할 수 있는 사이트인 ‘ISA 다모아’가 31일 문을 열었다. 금융당국은 1단계로 가입 및 운용현황과 신탁형 ISA 수수료를 우선 공시하고 출시 3개월이 지나는 다음달부터 금융회사별 수익률을 공시할 예정이다.

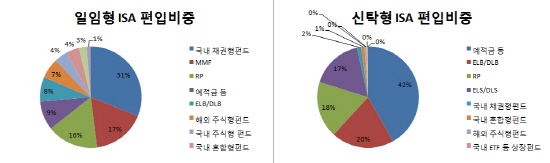

이날 공시된 신탁형과 일임형 ISA를 합친 지난달 말 기준 전체 운용자산 중 예적금과 원금보장형 ELS인 주가연계파생결합사채(ELB)나 기타파생결합사채(DLB), RP의 평가금액은 총 1조156억원으로 전체 운용자산의 76.7%에 달했다. 지난 두 달여간 ISA에 가입된 자산의 80% 가까이가 원금보장형 상품이라는 뜻이다. 고객이 직접 투자를 지시하는 신탁형 ISA가 가장 많이 편입한 자산은 예·적금으로 전체 운용자산의 41.6%를 차지했다. 그 다음은 ELB·DLB로 19.9%, RP가 17.9%로 3위를 기록했다.

금융회사가 제시하는 모델포트폴리오(MP)에 따라 고객자산을 일임해 운용하는 일임형 ISA도 지극히 보수적으로 운용한 것으로 나타났다. 국내 채권형펀드의 편입비중이 30.1%로 전체 운용자산 중 가장 큰 비율을 차지했고 머니마켓펀드(MMF)와 RP가 각각 16.5%, 15.8%로 뒤를 이었다.

다소 공격적인 상품군 중에서는 ELS와 DLS의 가입비율이 높았다. 특히 신탁형 ISA 내 ELS·DLS 가입비중은 16.5%로 일임형의 2.3%보다 압도적으로 많았다. 신탁형 중에서는 ELS가 유일한 투자상품으로 인식되고 있는 것이다. 일임형과 신탁형을 합쳐 운용자산 상위 10개 중 공격적 상품의 비중은 20%가 채 안됐다.

한편 금융회사별 신탁형 수수수료는 펀드와 ELS 수수료에 따라 편차가 큰 것으로 나타났다. 일반펀드(A·B·D 클래스 기준)를 신탁형 ISA로 편입할 때 부과하는 수수료는 신탁보수와 펀드보수로 나뉘는데 대부분 금융회사가 신탁보수는 받지 않거나 0.1% 내외로 책정했다. 하지만 펀드보수가 2% 이상 부과될 수 있어 배보다 배꼽이 더 큰 상황이 나타날 수 있다. 4월말 기준 국내주식형 펀드 수익률이 -1.14%인 점을 감안하면 굳이 펀드를 가입할 이유가 없는 셈이다. 예금에도 0.1% 가량의 신탁 수수료가 붙는데 이 역시 개별 예금에 가입하면 따로 내지 않아도 되는 돈이다.

한편 은행권은 ELS와 DLS에 평균 0.6% 내외의 신탁보수를 부과했다. 대부분 은행이 0.7%의 신탁보수를 책정했고 기업은행이 0.4%로 다소 낮았다. 신한은행도 0.5% 수준으로 평균보다 낮았다. 증권사는 ELS를 직접 발행하는 곳이니 만큼 은행보다는 낮은 보수를 받았다. 특히 초반 가입유치를 위해 미래에셋대우와 신한금융투자, 현대증권, 한화투자증권은 ELS·DLS의 신탁보수를 받지 않았다.

금융투자협회 관계자는 “상품별로 수수료가 모두 달라 비교공시만으로 회사별 수수료 수준을 가늠하는건 큰 의미가 없다”며 “하반기 출시 예정인 개인별 수수료 계산기를 이용해 보다 상품별 정확한 수수료 수준을 알 수 있을 것”이라고 말했다.

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)