|

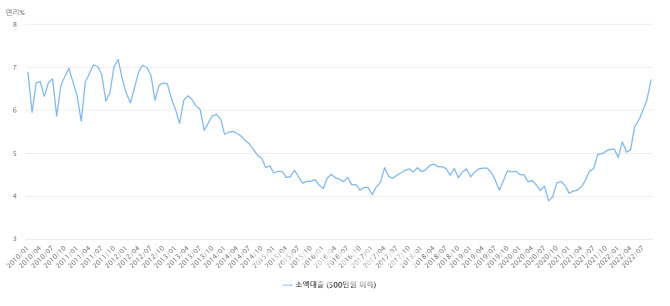

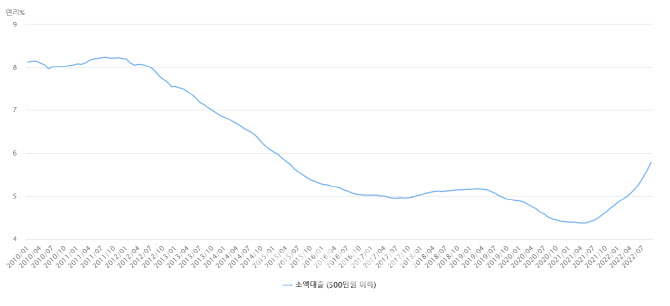

특히 기준금리 인상이 본격화된 올해부터 상승폭이 가파른데, 전체 가계대출 중 상승속도가 가장 빠르다. 지난해 말에 견줘 금리 증감폭을 보면 소액대출은 1.61%포인트(p) 올라 다른 보증대출(1.53%p), 일반신용대출(1.50%p), 주택담보대출(1.16%p), 예적금담보대출(1.14%p), 집단대출(1.05%p)보다 가파르게 올랐다.

소액대출 금리는 원래 상대적으로 고금리다. 은행권 이용의 일반적인 고신용자들보다 상대적으로 신용도가 낮은 이들도 단기 자금 융통 창구로 이 대출을 사용하기 때문이다. 실제 9월말 6.70% 금리는 다른 가계대출인 주담대(4.79%)는 물론 일반 신용대출(6.62%), 보증대출(4.82%), 예적금담보대출(3.68%) 등 다른 모든 가계대출보다 높다. 500만원 소액대출이라 상환 부담이 눈덩이처럼 불어나는 것은 아니지만, 그나마 두 자리 수 금리가 아닌 1금융권의 급전 창구마저도 이자 상환 부담이 가중되는 것이다.

신규취급액 기준 500만원 소액 대출에는 마이너스 통장(마통)은 빠져 있고. 다른 일반 신용대출이나 예적금담보대출, 보증대출 등으로 500만원을 넘지 않는 대출이 포함된다. 가령 생활안전자금 대출 명목으로 소액으로 나가는 대출 등이 들어가 있다. 우리은행의 ‘우리 사잇돌 중금리대출’ 등이 실제 은행권에 나와 있는 대출이다.

|

문제는 신규취급액 기준이든 잔액기준이든 500만원 이하 소액대출 금리가 앞으로 더 올라갈 것이고 이에 따라 서민들 급전 비용이 더 커진다는 점이다. 이달 초 미국 제롬 파월 연방준비제도 의장의 연방공개시장위원회(FOMC) 회의 직후 발언은 기준금리 인상 속도는 조절할 수 있되 최종금리는 더 높아지며 고금리 상태는 더 오래 지속될 것이라는 메시지로 요약되기 때문이다. 한미간 금리차와 고환율을 고려해야 하는 한은은 오는 24일에도 빅스텝에 나설 가능성이 크다.

특히 마통으로 나가는 비상금 대출의 소액대출은 다른 소액 대출보다 대출 문턱이 낮다. 직장이나 소득 요건 등을 따지지 않고 통신비 납부내용이나 보증보험 발급으로 대출 여부 등을 따지기 때문이다. 직장을 구해 사회로 진출하기 전의 20대가 손쉽게 접할 수 있는 대출이 되는 이유다. KB국민·신한·하나·우리은행의 비상금대출 잔액은 10월말 1518억원이다. 올해만 581억원(62%)이 늘었다. 주목해야 하는 대목은 20대 채무 불이행자 상당수가 소액 대출을 갚지 못해 채무 불이행자가 된다는 점이다. 진선미 더불어민주당 의원에 따르면 지난 6월말 20대 채무 불이행자는 8만4300명으로 이 중 500만원 이하 대출자가 3만5200명(41.8%)으로 가장 많다.

금융당국은 내년 1분기 긴급 생계비 대출을 내놓는다. 당국 타깃은 은행권조차 이용하기 어려운 신용평점 하위 20%다. 금융당국 고위 관계자는 “대부업체에서도 대출을 받기 어려워 불법 사금융으로 밀려나는 사람들을 위한 상품을 출시할 것”이라며 “금리는 일단 서민금융진흥원의 햇살론(15)과 마찬가지로 15.9%를 검토 중”이라고 말했다.

![SK하닉 직원 퇴직금도 대박?…"삼전처럼 성과급 일부 인정 기대"[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020900061t.jpg)