|

|

이 총재가 8월 금통위에서 당분간 금리를 0.25%포인트씩 베이비스텝으로 올리겠다고 포워드 가이던스를 준 것을 지적한 내용이다. 이러한 포워드 가이던스로 인해 한미 금리 역전폭이 커질 것이란 우려에 환율이 더 올랐다는 비판이 일부에서 제기되고 있다.

장 선임연구위원은 “(이러한 포워드 가이던스는) 기대 쏠림 등을 통해 금융시장의 교란 요인으로 작용할 우려가 있다”며 “미국 연방준비제도(Fed·연준)의 사례와 같이 보다 유연한 방식의 커뮤니케이션을 활용하는 것이 바람직하다”고 설명했다.

연준은 명확한 정책 목표나 금리 수준을 제시하는 방식보다는 향후 경제 전반의 상황과 연계시킨 통화정책 기조의 유지나 조정 여부를 발표하는 방식의 포워드 가이던스를 활용하고 있다는 게 장 선임연구위원의 설명이다.

그는 “최근 계속 높아지는 대외 불확실성과 이로 인한 경제전망의 한계 등을 고려할 때 한은은 통화정책 커뮤니케이션에 보다 신중해야 할 필요가 있다”고 말했다.

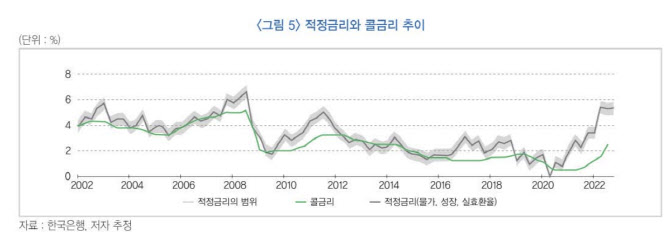

한편 환율 안정을 금융안정의 대응 변수로 삼아 올해말 적정금리를 추정할 경우 4.82~5.82%로 분석됐다. 환율 안정을 뺀 물가, 성장만을 고려한 적정금리 4.29~5.29%보다 0.5%포인트 높은 수준이다.

장 선임연구위원은 “이는 인플레이션 확대로 인해 금리 인상 필요성이 증대하고 있는 상황에서 최근의 성장 여건은 금리 인하 압력으로, 환율 여건은 추가 금리 인상 압력으로 작용하고 있음을 시사한다”고 말했다.