|

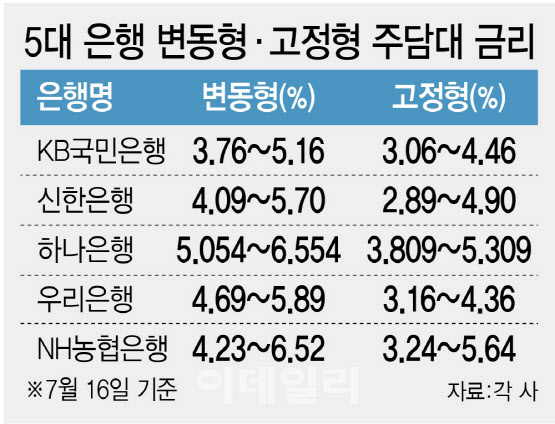

16일 금융권에 따르면 이날 주요 시중은행의 주담대 변동금리는 소폭 내렸다. 전날 은행권 주담대 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 전월(3.56%)과 비교해 0.04%포인트 낮은 3.52%로 하락 전환돼 이를 반영했기 때문이다. 국민은행의 신규 코픽스 연동 주담대 변동금리는 연 3.76~5.16%, 우리은행은 연 4.69~5.89%로 코픽스 변동폭만큼 내렸다. NH농협은행도 연 4.23~6.52%로 하락했다. 코픽스 하락 배경에는 은행권의 자금조달 부담이 소폭 줄어든 영향이 작용했다.

하지만 은행권에서는 현 시점엔 고정금리가 유리할 것이란 시각이다. 주담대 고정금리가 눈에 띄게 하락해서다. 금융투자협회 채권정보센터에 따르면 고정형 주담대 금리의 기준이 되는 5년물 은행채(AAA) 금리는 지난 15일 기준 3.347%로 연중 최고점에 해당하는 지난 2월 14일(3.951%)과 비교해 0.604%포인트가량 줄었다. 더욱이 금융당국도 가계부채 리스크 관리를 위한 고정형 주담대 확대를 유도하고 있다. 실제 5대 은행의 이날 기준 주담대 고정(혼합·주기형)금리는 연 2.89~5.64%로 집계됐다. 이달 들어 국민·신한·하나·우리 등 4개 은행이 가산금리를 0.05~0.2%포인트가량 올렸지만 시장금리가 하락하면서 인상 효과가 크지 않은 모습이다. 변동금리와 고정금리 하단 격차는 최대 0.9%포인트가량 벌어진 상황이다.

은행권 관계자는 “신규 취급액 기준 코픽스가 전월보다 0.04%포인트 하락했으나 변동형이 고정형 최저 금리를 쫓기에는 현재로서는 쉽지 않은 상황”이라며 “고정금리 선호 현상은 당분간 이어질 것”이라고 말했다.

한편 올 하반기 금리 인하 가능성이 커지면서 금융소비자는 금리가 내려가기 전에 고금리 ‘막차’를 타기 위한 움직임도 나타나고 있다. 5대 은행의 지난달 말 총 수신 잔액은 2003조 7392억원으로 전월보다 16조 2336억원 늘었다. 정기예금과 정기적금의 증가 영향이다. 현재 은행권에서 이자가 가장 높은 예금(12개월 기준·특판 제외)은 농협은행의 ‘NH고향사랑 기부예금’으로 최고 연 3.90% 이자를 받을 수 있다. 적금은 국민은행의 ‘KB차차차 적금’과 부산은행의 ‘BNK아기천사적금’이 최고우대금리로 8.00%를 제공한다. 업계에서는 올 하반기 금리 인하가 시작되면 연 3% 중반대 예금은 사라질 가능성이 크다고 보고 있다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)