.png)

|

앞서 유의동 국민의힘 의원은 전날 정무위원회 전체회의에서 “주거용 오피스텔은 2020년 8월에 전입신고 한 것은 세법상 주택에 포함해 세금도 내고 있는데 특례보금자리론 대상이 아니다”며 “역차별”이라고 주장했다. 박재호 더불어민주당 의원도 “오피스텔을 실제 주거용으로 구입하는 사람이 많다”며 “주거용 오피스텔을 특례보금자리론에 포함해야 한다”고 했다.

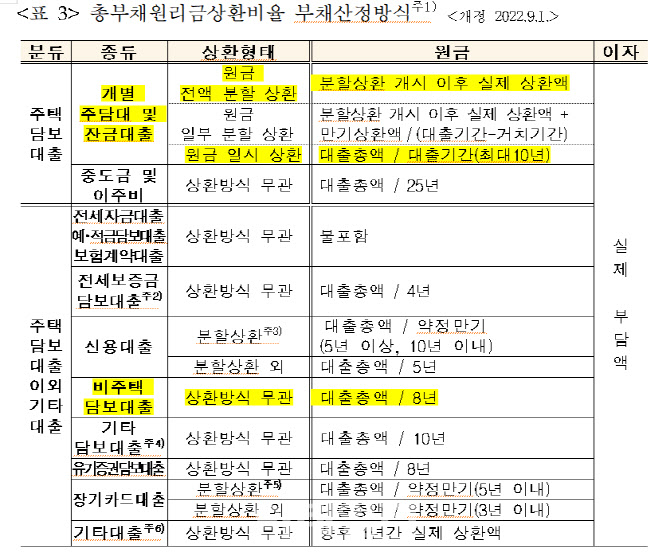

주거용 오피스텔의 DSR 산정 방식 개선은 법 개정 사항은 아니다. DSR은 차주 연소득의 일정 비율로 대출(원리금 합계)을 제한하는 규제다. DSR 산정방식은 금감원이 개정 권한이 있는 ‘은행업감독업무시행세칙’(별표18)을 바꾸면 된다. 물론 대부분 금융위 협의가 필요한 과정이다. 상대적으로 절차가 복잡하진 않지만 내용적으로 이 역시 고려할 사항이 적지 않다는 지적이다. 별표18에 따라 현재 주거용 오피스텔은 DSR을 산정할 때 비주택담보대출로 분류돼 상환방식과 무관하게 원금을 ‘대출총액/8년’으로 계산한다. 가령 2억원짜리 주거용 오피스텔을 살 때 실제 몇 년으로 담보대출을 빌리든 만기를 8년으로 적용한다는 얘기다.

주목할 점은 이 ‘8년 의제’가 당시에는 일종의 혜택사항이었다는 점이다. 금융당국에 따르면, 오피스텔 대출은 통상 만기 1~2년의 일시상환방식으로 이뤄져 3번 정도의 만기연장을 통해 이용돼왔다고 한다. 당시 실제 평균적인 전체 만기를 구해보니 8년 정도로 계산돼 8년으로 오피스텔 대출 만기를 상정한 것이다. 개별 사례마다 다르지만, 일반 주담대처럼 주거용 오피스텔 DSR을 산정하면 일시상환방식이라면 만기가 1~2년으로 줄어 대출 자체를 지금보다 더 빌리지 못하는 경우가 대부분일 것이라는 예상이다.

다만 현재 시중은행에서 오피스텔 담보대출은 좀더 긴 만기로 이뤄지는 경우도 있어 실태조사가 필요해 보인다. 실제 하나은행은 만기일시상환 방식은 ‘최초 최장 3년 이내 취급, 최장만기 10년’, 분할상환 방식은 ‘최초 최장 5년 이내 취급, 최장만기 10년 이내’로 빌려주고 있다. 하나은행 관계자는 “은행에서 지정된 오피스텔은 최장 만기 40년 이내도 가능하다”고 했다. 우리은행도 만기일시상환 방식은 최초 최장 5년, 분할상환 방식은 10년까지 대출을 취급한 뒤 연장해주고 있다. 신한은행 관계자는 “만기일시상환 방식은 최장 10년(최소 1년 이상)이고 분할상환 방식은 최장 30년까지 가능하다”며 “금액이 일정 이상 되는 대부분의 대출은 30년 분할상환 방식으로 나간다”고 했다.

여기에 주거용 오피스텔과 업무용 오피스텔을 구별하기 쉽지 않다는 지적도 있다. 주거용이라고 해놓고 실제 업무용으로 사용하거나 반대의 경우도 있다. 금융당국 관계자는 “DSR은 당시 합리적으로 설계했지만, 현재 다른 개선할 사항이 없는지 점검할 것”이라며 “특례보금자리론에 주거용 오피스텔을 포함하는 문제도 쉬운 문제는 아니다”고 말했다.

|