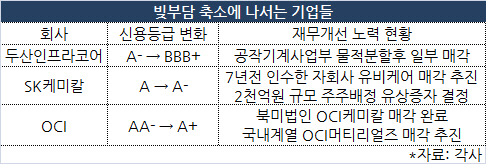

두산인프라코어가 최근 공작기계 사업부문을 물적분할한 후 지분 일부를 매각키로 결정한 것도 이러한 상황과 유사하다. SK케미칼이 7년전 이수그룹으로부터 인수한 유비케어를 다시 매물로 내놓고 OCI가 자회사를 매각한 것도 비슷한 맥락이다.

두산인프라코어, 공헌도 높은 공작기계 지분 매각

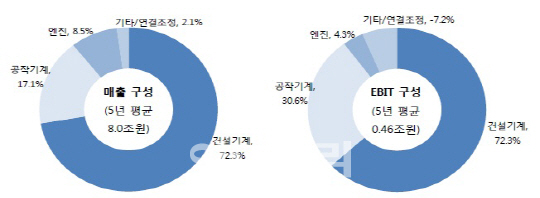

건설기계·공작기계·엔진 등 3대 사업부를 가지고 있는 두산인프라코어 입장에서 공작기계부문은 말 그대로 가장 애지중지할법한 ‘효자’다. 이는 수치로도 확인할 수 있다. NICE신용평가에 따르면 최근 5년간 공작기계 부문은 두산인프라코어 매출의 17.1%, 영업이익의 30.6%를 담당했다. 매출비중 대비 이익비중이 두배 가까이 높다는 것은 공작기계가 회사 전체적 수익성 하락을 방어해주는 완충지대 임무를 성실하게 수행해왔다는 의미다.

이처럼 공헌도가 높은 공작기계를 분할·매각하는 것은 현 상황에서 그나마 제값을 받을 수 있는 자산을 팔아서 최대한 빚부담을 줄여야하는 상황에 봉착했기 때문이다. 두산인프라코어는 분할·매각 발표 직전 기업신용등급이 `A-`에서 `BBB+`로 강등당한 상황이었다. 건설기계 부진 등 시장환경 악화로 좀처럼 수익성이 개선되지 못하는 가운데 차입금은 늘어나면서 재무적 부담을 계속 안고 가야한다는 것이 신평사들의 시각이다. 신용등급 하락은 차입금에 대한 이자·상환부담이 더 커질 수밖에 없다는 의미다.

두산인프라코어는 공작기계를 분할하면서 존속법인(두산인프라코어)에 차입금의 절대금액인 3조4000억원을 남겨두고 신설법인(가칭 두산공작기계)에는 1600억원의 빚만 승계했다. 팔아야 할 자산을 최대한 ‘아름다운 매물’로 포장하기 위해 노력한 흔적으로 보인다.

다만 이러한 노력의 결과가 신용도 회복으로 이어질지는 지켜봐야 한다. 두산인프라코어가 신설법인 경영권은 유지하면서 지분을 매각키로 한 만큼 최대 매각지분은 49%이다. 신평사들은 지분매각 가격도 중요하지만 그 보다는 매각 이후에도 추가적으로 빚을 줄이거나 그에 상응하는 이익으로 만회해야 한다는 조건(트리거)을 내걸고 있다. NICE신용평가는 두산인프라코어가 A급 신용도를 회복하기 위한 조건으로 현재 44.7%인 순차입금의존도(연결기준)를 30%로 낮출 것을 제시하고 있다. 두산인프라코어가 공작기계 지분 49%를 최대 7000억원에 매각하고 이 금액을 전액 차입금 상환에 사용해도 조건 충족에는 모자란다.

|

◇자구노력 긍정적…관건은 영업이익력 회복

SK케미칼이 꾸준한 이익을 내온 자회사 유비케어를 매각키로한 것도 같은 맥락이다. SK케미칼은 최근 영업수익성이 낮아진 상황에서 투자확대로 재무부담은 커진 상황이다. 이는 신용등급 하락으로 연결, 최근 `A`에서 `A-`로 강등당했다. SK케미칼의 차입금은 2010년 5500억원이었으나 설비·지분투자 확대로 올 상반기 1조1600억원으로 급증했다. 반면 상반기 98억원 영업적자를 기록했다. 결국 국내외 기업과 사모펀드(PEF)들이 눈독 들일만 한 매물인 유비케어를 매각하면서 유동성 확보에 나선 것이다. 유비케어 매각 결정에 이어 2000억원 규모 유상증자 계획도 발표하며 현금 확보에 집중하고 있다.

OCI도 최근 북미법인 OCI케미칼을 매각한 데 이어 국내 계열사인 반도체·디스플레이 특수가스업체 OCI머티리얼즈 매각을 지속적으로 타진하고 있다. OCI 역시 최근 신용등급이 `AA-`에서 `A+`로 한 단계 강등당했고 계열사 매각 이유는 유동성 확보다. 다만 OCI는 재무정책의 ‘결’이 다소 다르다는 분석도 나온다. 두산인프라코어가 현재의 빚 부담을 줄이기 위한 목적이 강하다면 OCI는 태양광이라는 사업특성상 지속적으로 필요할 투자자금을 차입 대신 자체 재원으로 확보해두려는데 보다 방점이 실린 것으로 분석된다. 이른바 `미래의 빚`을 줄이겠다는 셈이다.

크레디트업계에서는 이처럼 알짜계열사를 매각해 빚 부담을 축소하려는 기업들의 행보를 일단 긍정적으로 보고 있다. 다만 지분매각 자금으로 빚을 줄이는 대신 안정적인 수익성을 보유한 사업부 지배력이 약화되는 것은 동전의 양면과도 같다는 점이 딜레마다. 결국 해법은 영업으로 돈을 더 벌어들여야한다는 점이다.

한 신용평가사 애널리스트는 “자산을 매각해 빚을 줄이더라도 영업활동이 회복되지 않는다면 언제든 차입은 또 늘 수 있기 때문에 재무부담 개선 노력이 지속적인 효과를 보려면 결국 영업 현금창출 능력이 회복돼야 한다”고 말했다.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)