.png)

|

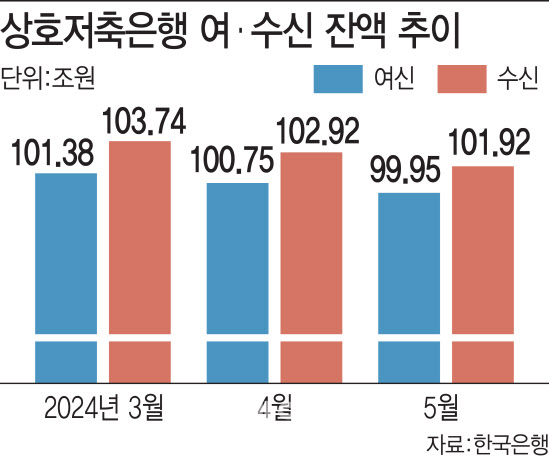

16일 한국은행 경제통계시스템에 따르면 지난 5월 말 기준 상호저축은행의 여신 잔액은 99조 9515억원으로 직전 달(100조 7456억원)보다 7941억원(0.78%) 감소했다. 1년 전 같은 기간보다는 10조 9696억원(9.88%)가 줄었다.

저축은행의 여신 잔액이 100조원 아래로 내려간 건은 지난 2021년 11월(98조 1324억원) 이후 2년 6개월 만이다. 저축은행 업권의 여신 잔액은 지난해 1월(115조 6003억원) 이후 16개월 연속 감소세가 이어지고 있다. 대출이 줄자 저축은행의 수신 잔액도 감소하고 있다. 저축은행은 예·적금 수신으로 대부분 자금을 조달하고 수신 자금으로 대출 영업을 늘려가며 수익을 창출하는 구조다. 수신 잔액이 감소하고 있다는 것은 저축은행이 대출을 내주고 수익을 늘릴 여력도 줄고 있다는 뜻이다.

지난 5월 말 저축은행의 수신 잔액은 101조 9185억원을 기록했다. 이는 지난해 5월(114조 5260억원)보다 12조 6075억원(11.00%) 줄어든 액수다. 저축은행 업권의 수신 잔액은 지난해 9월 117조원을 기록한 이래 연일 감소하고 있다. 고금리가 이어지면서 영업 환경이 개선되지 않자 수신을 늘릴 요인이 사라졌기 때문이다.

이에 저축은행의 정기예금 금리는 시중은행보다도 비슷한 수준이거나 오히려 더 낮은 수준이다. 저축은행중앙회 공시에 따르면 이날 기준 전체 저축은행의 1년 만기 정기예금 평균 금리는 연 3.66%다. 일부 저축은행은 연 3.30~3.40%의 금리를 제공하고 있다. 5대 시중은행의 주요 정기예금(12개월) 상품 최고금리는 연 3.50~3.60%다.

저축은행이 몸집을 줄이는 이유는 건전성 관리 영향 탓이다. 업계는 올해 1분기 1543억원의 당기순손실을 기록했다. 지난해 1분기 527억원 순손실 대비 세 배 가까이(192.8%) 급증한 규모다. 연간으로도 지난해를 넘는 대규모 손실이 발생할 가능성이 크다. 이에 업계는 지난 3월과 5월에 각각 330억원, 5100억원 규모의 부동산 PF 정상화 펀드를 조성해 부실채권 매각에 나섰다. 부실채권 투자전문회사(F&I)를 통해 지난달 1360억원 규모의 개인 무담보·개인사업자 부실채권 매각도 마무리했다. 이에 올해 6월 말 기준 저축은행 업권의 연체율은 약 8.3%로 잠정 집계됐다. 이는 지난 3월말 8.80% 대비 0.5%포인트 하락한 수준이다. 2021년 12월 이후 10분기 만에 내려갔다.

저축은행 업계 관계자는 “올해 금리 인하가 여전히 불투명해 연체율이 소폭 줄었다고 해도 안심할 수 없는 상황이다”며 “올해는 ‘건전한 다운사이징’를 목표로 성장보다는 건전성과 내실 관리에 업계 전체가 집중할 것으로 보인다”고 말했다.

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)