.png)

|

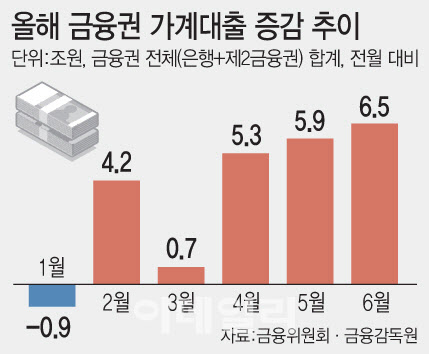

항목별로 보면 주택담보대출(주담대)는 6조 2000억원 늘었다. 이는 전달 증가 폭(5조 6000억원)보다 커진 것으로 지난해 8월 이후 가장 크게 늘었다. 금융당국 관계자는 “올해 2월부터 주택 거래량 증가 추세가 지속하는 영향이 크다”고 설명했다. 은행권 주담대가 5조 1000억원 늘었고 제2금융권도 1조 1000억원 늘었다. 분기별 부실채권 매·상각으로 신용대출이 줄면서 기타대출은 증가 폭(3000억원)이 줄었다.

업권별로 보면 은행 가계대출이 자체 주담대 증가에 힘입어 6조 2000억원 증가했다. 2금융권 가계대출은 전달(7000억원)보다 증가 폭이 줄어 3000억원 늘었다. 2금융권 중 상호금융권 대출은 증가 폭이 전달 8000억원에서 1조 1000억원으로 커졌다. 저축은행은 400억원이 줄며 감소세로 전환했으며 보험사도 2000억원 감소했다. 여신금융전문사는 6000억원 줄어 전달(1000억원)보다 감소 폭을 확대했다. 금융위 관계자는 “6·27 대책 이후 은행권 주담대 신청액이 감소하고 있는 것은 사실이나 이미 이뤄진 주택 거래량과 대출 승인액 등을 고려할 때 가계대출 증가 추세가 당분간 이어질 수 있다”고 전망했다.

금융당국과 관계기관은 지역별 대출 동향 일일 점검, 주택거래 동향 등을 통해 6·27 부동산 대책 효과를 면밀히 살펴볼 계획이다. 부동산 관련 불법·탈법·이상 거래도 집중적으로 점검한다. 금감원은 하반기 절반으로 감축한 대출 총량 관리 목표에 따른 금융권의 월별·분기별 관리 목표 준수 여부와 함께 사업자대출을 전수 조사한다. 용도 외 유용이 확인되면 대출 회수와 신규 대출 제한 조치를 할 예정이다. 국토교통부는 자금출처 의심 사례, 허위 계약 신고 등을 점검하며 국세청은 시장 과열 지역을 중심으로 탈세 정보 수집을 강화하고 편법 증여 등 탈루 혐의를 검증한다.

P2P, 대부업 등에 대해서도 풍선효과가 나타나진 않는지 모니터링을 강화하기로 했다. 금리 수준, 상환 기간 등을 고려할 때 풍선효과 가능성은 크지 않다고 판단하고 있다. 갭투자(전세 끼고 주택구입) 방지를 위한 수도권·규제지역 내에서 주담대를 받으면 6개월 내 전입의무 준수 여부도 집중적으로 점검한다.

권대영 금융위 사무처장은 “이번 대책의 성패는 풍선 효과와 우회 수단을 차단해 정책을 일관되게 추진하는 것이다”며 “현장을 가장 잘 아는 금융회사에서 다양한 유형의 우회 수단 등을 선제로 파악하고 방지 방안을 마련해 공유해달라”고 했다.

|

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)