.png)

.png)

|

은행들이 잇따라 정기예금 등 거치식 예금의 ‘만기 후 이율’을 낮추고 있다. 만기 후 이율은 예금상품의 계약 기간(1년·3년 등)이 만료됐는데도 이를 찾아가지 않을 경우 적용되는 금리다. 은행권이 이 금리를 낮추는 것은 저금리 기조가 이어지면서 상품금리와 만기 후 금리의 격차가 좁혀졌기 때문이다.

◇만기 후 금리 0%대

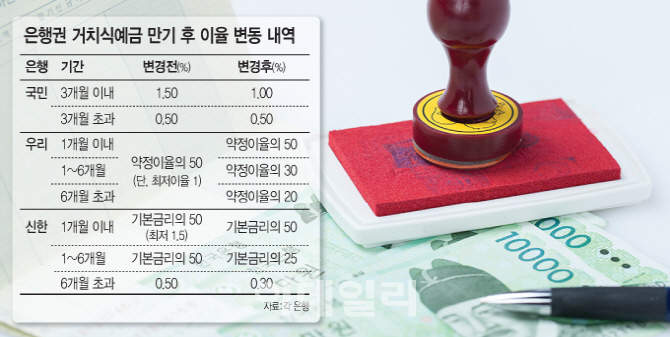

19일 은행권에 따르면 KB국민은행은 최근 국민수퍼정기예금·KB국민UP정기예금·WINE정기예금·차세대주택통장내정기예금 등 정기예금 상품의 만기 후 금리(만기 후 3개월 이내)를 연 1.5%에서 1.0%로 하향 조정했다. 3개월이 넘은 예금에 대해서는 0.5% 금리를 적용한다.

다른 은행들 역시 지난해 6월 만기 후 이율을 일제히 하향 조정했다.

우리은행은 만기 후 이율에 적용되던 최저이율(1.0%)을 폐지하고, △1개월 이내 △1개월 초과~6개월 이내 △6개월 초과 등 구간을 신설해 각각 약정이율의 50%, 30%, 20%를 적용키로 했다. 신한은행 역시 최저이율(1.5%)을 폐지하고 경과기간별 금리를 25~50%로 낮췄다. 만기 후 6개월이 지났을 경우 적용되던 금리도 0.5%에서 0.3%로 하향 조정했다.

현재 우리은행과 신한은행의 정기예금(1년 기준) 기본금리가 연 1.3~1.6%인 점을 감안할 때, 계약기간이 끝나면 대부분 예금상품은 0%대 금리를 적용받게 되는 셈이다.

은행권이 대대적으로 만기 후 이율을 조정한 건 지난 2011년 이후 5년 만의 일이다. 당시 0%에 가까웠던 만기 후 이율에 대해 소비자들의 반발이 거세지면서 일부 상향 조정한 바 있다.

◇기본이율-만기 후 이율 ‘역전현상’에 하향 조정

만기 후 이율 하향 조정의 주된 이유는 저금리 기조에 따른 예금상품 금리 인하다.

통상 은행은 고객에게 일정 금리를 약속하고 예금상품을 판매한다. 은행이 이 금리를 줄 수 있는 이유는 계약 기간동안 이 자금을 운용할 수 있기 때문인데, 계약기간이 끝나면 언제 고객이 돈을 출금할지 알 수 없기 때문에 자금 운용에 제약이 생긴다. 이 때문에 만기 후 이자는 계약 당시 예금금리보다 낮게 책정된다.

하지만 최근 저금리 기조로 대부분 정기예금 금리가 낮아지면서 오히려 기본 금리보다 만기 후 이율이 높은 경우가 생겨났다. 실제 국민은행의 ‘국민수퍼정기예금’의 경우 1년 계약 시 1.3%, 2년을 맡겨도 1.4%에 불과한데, 만기 후 이율은 1.5%가 적용된다. 즉, 은행으로서는 이윤이 적은 예금에 더 많은 금리 혜택을 주게 되는 셈이다.

이러한 현상이 대부분 금융상품에서 나타나게 되자 만기 후 이율을 수술대에 올린 것이다. 또한 앞으로 금리 방향의 불확실성이 확대되면서 만기 후 이율의 최저금리를 폐지하고 가급적 비율(상품 금리의 50%·30% 등)을 차등화해 반영하는 쪽으로 가닥을 잡고 있다.

시중은행 관계자는 “만기가 끝난 예금은 은행에게는 거의 요구불예금이나 다름없는 자금인데, 제대로 운용할 수도 없는 자금에 더 많은 금리를 책정하는 건 손해가 될 수 있다”며 “저금리 기조가 이어질수록 기존엔 문제가 되지 않았던 금리 체계에 문제가 생길 수 있다”고 설명했다.