.png)

.png)

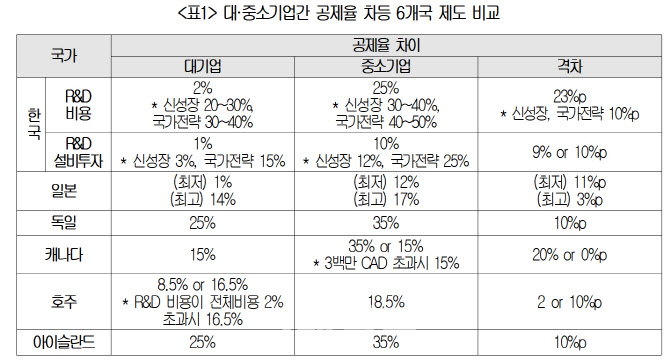

22일 대한상공회의소가 OECD INNOTAX 포털에 등재된 33개국의 R&D 세제 지원제도를 분석한 결과를 보면, R&D 세제 인센티브 제도상 대기업과 중소기업 간 공제율을 차별적으로 운영하는 국가는 6개국에 불과했다. 미국, 영국, 프랑스 등 27개국은 차등이 없는 것으로 나타났다.

기업이 당해연도에 받지 못한 공제분을 직접 환급해 주는 제도는 OECD 33개국 중 22개국이 운영하고 있는 반면, 한국과 일본 등 11개국은 환급제도가 없었다. 결과적으로 대·중소기업 간 차별적인 지원을 하면서, 환급제도까지 운영하지 않는 국가는 한국과 일본 두 곳뿐이었다.

대·중소기업 간 공제율에 차등을 둔 6개 국가 중에서도 한국의 공제율 격차가 가장 컸다. 국내 조세특례제한법상 일반 R&D 세액공제는 대기업 2%, 중소기업 25%로 23%포인트의 격차가 있다. 신성장·원천기술, 국가전략기술은 10%포인트의 차이가 있다. R&D 관련 설비투자에 대해서는 대·중소기업 간 9~10%포인트의 격차가 벌어져 있다.

다른 국가들은 기업 규모별로 차등을 두더라도 격차가 작거나 R&D 투자 규모에 따라 격차를 줄이는 방식을 활용했다. 일본은 R&D 지출 증가율 등에 따라 공제율이 정해진다. 대기업은 1%~14%, 중소기업은 12%~17%로 공제율 격차는 최대 11%포인트였다. 다만 일본은 기업의 R&D 투자 상황에 따라 일부 구간에서는 대기업이 더 높은 공제율을 적용받는 구간도 있었다. 호주 역시 대기업의 R&D 비용 중 전체 비용의 2%를 초과하는 부분에는 8.5%가 아닌 16.5%의 공제율을 적용하는 등 R&D에 많이 투자하는 대기업에 더 많은 인센티브를 주는 방식을 채택했다.

대·중소기업 간 차등이 없는 27개국 중 영국, 프랑스 등 6개국은 기본 제도상 차등은 없으나 예외적으로 추가 지원하는 방식을 운영하고 있다.

|

한국은 신성장·원천기술이나 국가전략기술은 공제율이 주요국과 동등하거나 높은 수준이지만, 적용 범위가 제한돼 있기 때문에 대다수 대기업은 높은 공제율 혜택을 받지 못하고 있다. 지난해 기준 신성장·원천기술이나 국가전략기술의 법인세 세액공제를 신고한 대기업은 전체 R&D 세액공제를 받는 대기업의 7.6%에 불과했다.

기업이 R&D에 대한 세제 인센티브를 받아도 세금 납부액이 충분하지 않으면 미공제분이 발생하는데, 이를 현금으로 돌려받을 수 있는 환급제도를 운영 중인 나라는 OECD 33개국 중 22개국에 달했다. 한국, 일본, 핀란드, 멕시코 등 11개국은 환급제도가 없었다. 다만 한국은 받지 못한 세액공제에 대해 10년간 이월할 수 있는 제도를 두고 있다. 칠레, 리투아니아 2개국은 무제한으로 이월할 수 있는 제도를 운영하고 있었다.

대한상의는 대·중소기업 간 차등적 지원 방식을 철폐할 필요가 있다고 제안했다. 기업이 성장할수록 계단식으로 인센티브가 줄어드는 방식이 성장의 걸림돌이 될 수 있어서다.

아울러 제도의 실효성을 높이기 위해 직접환급제도의 도입이 필요하다고 지적했다. R&D 투자가 실제 수익으로 연결되기까지는 시차가 있다. 그런 만큼 미수령 공제액에 대해 환급을 하면 기업의 입장에서 R&D 투자 불확실성이 줄어 더 과감한 투자에 나설 수 있다는 것이다.

영국, 프랑스, 덴마크 등이 시행 중인 가속상각처럼 해외의 유용한 제도를 도입할 필요도 있다고 상의는 제언했다. 이는 기업의 설비, 건물에 대한 감가상각비용을 빠르게 인정해 투자 초기에 법인세를 줄여 기업이 유동성을 조기에 확보하고 추가 투자에 나설 수 있는 여력을 확보해주는 제도다.

강석구 대한상의 조사본부장은 “국가 간 기술 패권을 잡기 위한 경쟁이 치열해진 가운데 우리 기업들이 혁신 역량을 키울 수 있도록 R&D 지원 제도를 설계하는 게 중요하다”며 “성과를 내는 기업에 더 많은 인센티브를 부여해 성장을 촉진할 수 있도록 제도를 재설계할 필요가 있다”고 했다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![매출 누락·가짜 영수증에 10억 토해낸 사연…“절세 아닌 범죄”[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600144t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)