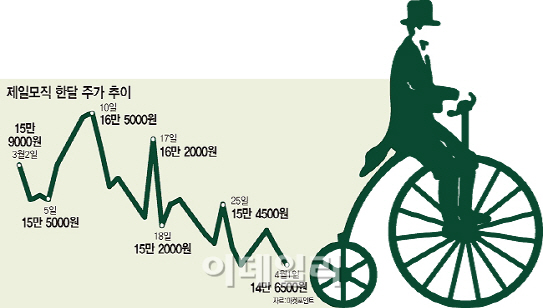

1일 마켓포인트에 따르면 제일모직(028260)은 올 들어 7.2% 넘게 하락했다. 연초 단 한 번 17만원대를 넘어선 것을 제외하곤 줄곧 15만~16만원을 오가다 근래 들어선 14만원대까지 내려왔다.

제일모직은 상장 전부터 삼성그룹 지배구조 개편의 중심에 서 있다는 이유로 금융투자업계와 투자자들의 관심을 한몸에 받았다. 제일모직은 삼성전자 지분 7.2%를 가진 삼성생명의 주식 19.3%를 보유하고 있다. 삼성생명 1대 주주인 이건희 회장과의 지분율 차이가 고작 1.4%포인트에 불과하다. 상황에 따라 주주 순위가 충분히 바뀔 수 있다는 얘기다.

|

그럼에도 금융투자업계 전문가들은 추가 상승 여력은 여전하다는 분석을 내놓고 있다. 삼성그룹의 지배구조 개편 이슈가 사라지지 않는 한 제일모직에 대한 관심은 유효하다는 것.

오진원 하나대투증권 연구원은 “제일모직은 삼성그룹 최상위에 있는 회사로서 생명-전자를 통한 그룹의 지배지분을 보유하고 있다”며 “확실한 사실은 현재 삼성그룹은 사업·지배구조 재편 등 과도기에 있고, 그 과정에서 제일모직은 중장기적 가치 상승 가능성이 매우 크다는 점”이라고 설명했다.

김동양 NH투자증권 연구원도 “밸류에이션 프리미엄은 고성장에 대한 기대감과 지배구조 변화를 통한 수익성 레벨업 가능성을 반영하는 것”이라며 “현 밸류에이션은 제일모직의 지배구조상 위상과 지배구조 이슈 관련 불확실성 등을 통해 지속될 것”이라고 진단했다.

단순히 그룹 지주회사로서의 역할뿐만 아니라 자체적인 성장성도 높이 평가해야 한다는 의견도 적잖다. 패션과 식음, 건설, 레저 등 4개의 주력사업이 삼성 브랜드와 합쳐져 성장을 가속화할 것이라는 전망이다. 계열사 삼성바이오로직스의 경우 그룹 신수종사업 주체 중 하나로 괄목할만한 성장이 기대된다는 평가다.

김영우 HMC투자증권 연구원은 “2분기 건설과 레저부문의 뚜렷한 실적 개선이 예상되고, 급식·식자재 부문의 중국 및 베트남 진출 본격화로 매출과 수익성 개선이 계속될 것”이라며 “향후 지주회사 설립 시 배당성향 증가도 기대된다”고 말했다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)