|

임 연구위원은 “상반기 국채 발행 진도율 60%를 가정했을 경우 2분기 발행돼야 할 국채 규모는 58.3조원으로 월평균 19.4조원, 20%의 추가 발행을 고려했을 경우 평균 16.2조원의 경쟁 입찰이 이뤄지는 점을 감안하면 4월 경쟁입찰 규모는 적지 않다”고 짚었다.

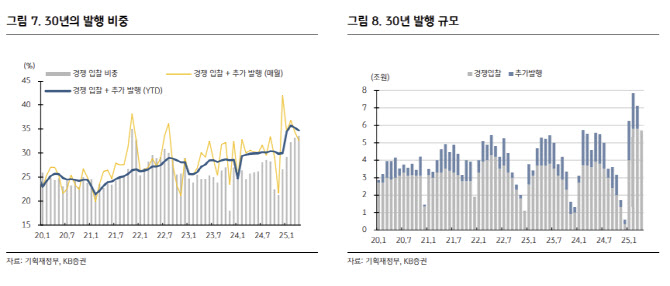

그는 커브 정상화 의지가 엿보인다고 평가했다. 연초부터 지속되는 30년물 강세로 기재부는 1분기 30년의 발행 비중을 34.6%로 높게 유지하는 등 20~50년 초장기물 비중은 42.6%로 가이드라인 비중이던 30~40%를 상회하는 수준을 유지하고 있다.

임 연구위원은 “이번주 30년 강세가 다소 완화됐지만 1분기 보험사들의 수요로 인해 강세는 지속됐다”면서 “4월 경쟁입찰서 30년 발행 규모는 5.7조원으로 직전월 대비 소폭 감소했지만 비중으로는 33.5%로 올 들어 가장 높게 발표했다”고 분석했다.

만기별 발행 비중 가이드라인을 유지하기보단 보험사 수요에 일단 선제적으로 대응하고 있다는 판단이다. 시장은 4월 30년 경쟁 입찰 규모를 5조원 중반 내외로 예상했다는 점에서 예상보다 큰 발행 규모는 30년 강세를 일부 해소시킬 수 있다고도 봤다.

다만 그는 “보험사들은 4월에 초장기물의 매수 강도를 높게 가져갈 것”이라면서 “올해 남아 있는 2~4분기 중 한은의 금리인하 그리고 11월부터 유입될 세계국채지수(WGBI) 추종 자금 등을 고려하면 대부분의 보험사들은 2분기의 자금 집행 강도가 가장 강할 것으로 예상되며 2분기 중에서도 4월 집행 강도가 강할 것”으로 내다봤다.

이어 “더욱이 4월1일에 이어 5월 초 연휴로 5월에 발행될 30년물은 4월29일 경쟁입찰을 실시하는 점도 보험사들의 4월 매수 강도를 높이는 요인”이라면서 “하반기로 갈수록 30년물 발행 규모는 감소한다”고 부연했다.

![독극물 처리? 그냥 싱크대에 버려 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26020900001t.jpg)

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)