.png)

금융위원회 부위원장은 26일 이런 내용을 포함한 ‘고난도 금융투자상품 등 판매 개선 방안’을 발표했다. 김소영 금융위 부위원장은 이날 브리핑에서 “현재 5대 은행의 점포 수가 작년 말 기준 3900개 내외 정도인데 그중 5~10%가 거점 점포가 될 것으로 예상하고 있다”고 말했다.

다만 소비자가 불편을 겪게 될 것이라는 우려도 있다. 거점 점포 방문이 어려운 지방 거주자 등은 불편해지는 것 아니냐는 지적에 대해 금융위는 “각 은행이 거점 점포 요건을 구비하는 데 필요한 시간을 감안하면 초반에는 일부 소비자의 불편을 초래할 가능성이 있다면서 ”그러나 지역별 소비자 수요 등을 감안해 거점 점포를 균형있게 배치해 운영해 나갈 것으로 기대한다“고 했다.

다음은 김소영 금융위 부위원장과 일문일답.

|

|

△현재 5대 은행 점포 수만 보면 작년 말 기준 3900개 내외다. 그중에서 5~10% 정도가 거점 점포가 될 것으로 예상한다. (개수보다) 물적·인적 요건을 갖췄느냐가 중요하기 때문에 그 이하가 될 수도 있다. 충분한 요건을 갖춘 점포에서 팔아야 된다는 원칙이 중요하다. 개수를 제한적은 없다. (은행이 특정 지역 내에서 거점 점포를 운영할지 등은 영업상 자율에 따라 결정)

-ELS만 점포 분리하고 나머지 고난도 상품은 점포 내 분리다. 이유가 뭔가.

△ELS는 좀 다르다고 생각하는 게 레버리지 펀드, 인버스 펀드 등에 비해 상품 구조를 잘 이해하지 못할 가능성이 있다. 특히 원금 보장이 되는 은행 예·적금과 착각할 가능성이 상당히 있다. 은행에 가면 당연히 ‘안전하다’ 생각좀더 완벽한 분리가 필요하다는 생각이 있어 이번 조치를 취한 것이다.

-은행별 판매 금액 한도가 설정되는데, 당국 차원에서 가이드라인을 제시하나.

△은행 판매 한도 등은 은행 비예금상품위원회에서 결정하게 된다. 다만 기존에 비해 어떤 상품을 얼만큼 팔 건지 등 절차를 명확히 해야 한다. 사태가 심각해지면 빠른 대응이 필요할 수 있어 매월 대응하는 게 낫다고 생각한다.

-이번 발표에서 과징금 부과 기준은 빠져 있는 것 같다.

△금융소비자법 개정안을 마련하면서 과징금 수준도 높일 계획이다. 법안 통과는 올해 9월 정도로 생각하고 있다. 국회와 많은 논의가 진행될 것으로 보고 있고, 과징금 수준 등 그런 부분도 국회와 지속적으로 논의할 것이다.

-ELS 사태 당시 과징금 기준이 되는 수익금원에 대해 은행들은 수수료, 소비자 단체는 지금처럼 투자금 전체로 봐야 한다고 주장했다. 당국에서 수익금원 기준을 변경하는 것을 검토하나.

△명확히 검토한 적은 없다. 그 부분에 대해선 여러 의견을 듣고 있다.

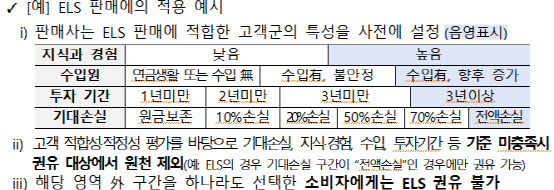

-(보도자료 보면) ELS를 판매할 수 있는 고객군을 미리 판매사가 정한 다음 그 고객군에만 팔 수 있다고 돼 있는데.

△기존과 달라지는 부분 중 하나가 (투자자 성향 판단 시) 점수 방식, 추출 방식을 모두 활용하는 거다. 투자자로 적합하지 않은 부분에 체크된다면 아예 권유를 못한다. 예컨대 일반적으로 ELS는 전액 손실이 가능한데 본인은 50%까지만 손실을 감당할 생각이 있다고 체크돼 있으면 그 사람한테는 제안 못 한다는 얘기다. 기존에는 (기대 손실 구간이) 20% 손실에서 바로 전액 손실로 갔는데 이제 50% 손실, 70% 손실을 중간에 넣어야 한다.

-원금 보장형 상품도 일반 점포에서 판매할 수 없나.

△원금 보장 ELS의 경우 일반 점포에서 판매 가능하다.