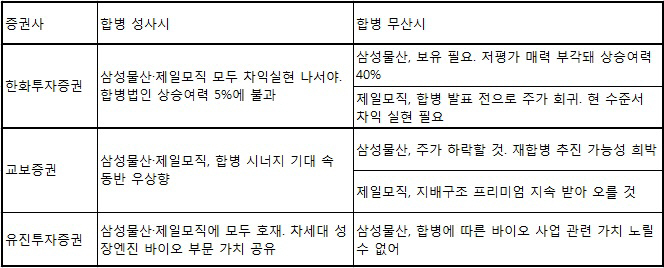

교보증권은 16일 보고서를 통해 내달 17일 열리는 삼성물산 주주총회 표 대결에서 삼성측이 미국 헤지펀드 엘리엇 매니지먼트를 이길 가능성이 높다고 전망했다. 백광제 교보증권 연구원은 “삼성물산 측의 우호지분이 19.8%인데 비해, 엘리엇 지분은 7.1%에 불과한데 10.2%의 지분을 보유한 국민연금 역시 수익률 극대화를 이유로 반대입장을 취하기 어렵다”며 “엘리엇을 제외한 외국인 투자자 26.7%의 표심 역시 유동적이므로 엘리엇 공세의 성공 여부에 회의적”이라고 설명했다.

한병화 유진투자증권 연구원도 “합병 무산 시 발생할 주가 하락을 감내하고 합병반대에 찬성할 투자자들이 현실적으로 많지 않을 것”이라며 “삼성그룹 지분(우호지분 포함) 22%, 국민연금 10.1%, 국내기관 7.7% 등 약 40%는 이번 합병에 찬성할 가능성이 높고, 이는 엘리엇을 포함한 해외 펀드 전체의 지분율인 34%보다 높다”고 밝혔다.

이는 전날 한화투자증권이 내놓은 삼성물산과 제일모직의 합병이 현실적으로 힘들다는 분석과 정면 배치되는 얘기다. 이상원 한화투자증권 연구원은 “삼성물산 외국인 투자자의 지분은 26.7%는 엘리엇에 우호적인 입장으로 제일모직과의 합병이 무산될 것”이라고 밝혔다. 이 때문에 전날 삼성물산과 제일모직의 주가는 각각 2.34%, 7.14% 하락했다.

|

한화투자증권은 앞서 전날 “합병이 성사돼도 해외소송까지 갈 가능성이 있어 삼성 측이 이번 합병을 포기할 수도 있다”며 “엘리엇의 손해배상 청구액이 2조~3조원에 달할 수 있는데 비해 삼성 측이 삼성물산 지분을 추가 10%포인트 늘리는데 소요되는 비용은 1조원 수준에 불과하다”고 분석했다.

반면 합병 성사를 전망하는 쪽은 합병의 정당성이나 국제 소송의 현실성 측면 모두에서 삼성 쪽에 불리할 건 없다고 강조했다. 한병화 연구원은 “ISD 적용 대상이 되려면, 한국 정부가 자유무역협정을 위반했다는 예외적인 상황이라는 것이 검증돼야 하는데 국내법에 의해 정해진 합병비율이 그 대상이 될 가능성은 낮아 보인다”고 추정했다.

백광제 연구원도 “합병이 성사된다면 출석주주 3분의 2이상의 동의를 구했다는 의미가 되고, 이는 합병의 정당성을 확보한 것”이라며 “엘리엇이 주식매수 시 이전 주주에게 삼성물산 지분가치를 지불하지 않았고 합병발표 이후 어떠한 금전적 손해도 입은 바가 없다. 소송을 해외로 끌고 가더라도 손해액 입증이 어렵다”고 말했다.

합병 성공 또는 무산 시 주가 추이에 대해서도 엇갈렸다.

이상원 연구원은 “합병 무산 시 삼성물산의 저평가 매력이 부각되고 가치 정상화가 진행돼 보유할 필요가 있다”며 “제일모직은 합병 발표 이전 수준으로 주가가 회귀할 것”이라고 설명했다. 그러나 백 연구원은 “만약 합병이 무산되면 삼성물산은 사상 최고가를 기록했던 주가가 도로 하락하고 제일모직은 프리미엄이 지속될 것”이라며 “성사 시에는 양사 모두 동반 우상향할 것”이라고 전망했다.

한편 이날 삼성물산의 주가는 전날보다 2.54% 내렸다. 제일모직은 보합세로 마감했다.

▶ 관련기사 ◀

☞삼성물산, 주총 표대결서 엘리엇 이길 것-교보

☞메르스로 대기업 협력업체들도 비상…관련주 투자방안은?

☞뚝심있는 30년외길! 15年6月, 축적된 힘이 폭발한다!

![삼성전자, 18만원도 뚫었다…사상 최고가 또 경신[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300592t.jpg)