|

ASML은 1994년 설립된 반도체 노광 장비 업체로 네덜란드에 본사를 두고 있다. 이날 목표주가는 암스테르담 증시에서 거래되는 주가 기준이다. 이날 종가는 740유로로 목표주가 하향에도 20% 이상 추가 상승 여력이 남아 있다고 판단한 셈이다.

나스닥 시장에 상장된 ASML ADR 주가는 전일대비 4% 내린 811.5달러에 마감했다.

|

장비 수요 급증 등 효과로 지난 7월 주가는 1110달러를 돌파하기도 했지만, 미국 정부의 대중 수출 규제에 따라 중국 매출이 타격을 받을 수 있다는 우려로 이후 조정을 보이고 있다. 지난 2분기 중국 매출 비중이 49%에 달할 만큼 중국 시장은 매우 중요한 매출 시장이기 때문이다.

프랑수아 자비에 부비니는 정책 이슈보다 업황 관점에서의 수요 약화 가능성을 언급했다. 그는 “그동안 메모리칩 제조업체들의 리소그래피 장비 지출 규모는 다른 웨이퍼 제조장비 지출 규모를 크게 웃돌았지만, 앞으로 그 격차가 완화될 것”이라고 전망했다. 삼성전자와 SK하이닉스, TSMC 등 메모리칩 제조업체들이 새로운 EUV 노광 장비를 구매하는 대신 이미 소유한 재고 장비를 사용하는 추세라는 이유에서다. 향후 몇 년간 로직 및 메모리칩 아키텍처의 변화가 예상돼 신규 장비 구매를 미루고 있다는 설명이다.

프랑수아 자비에 부비니는 메모리칩 제조업체들의 전체 반도체 제조장비 지출에서 EUV 노광 장비 지출 비중이 내년 30%에서 2027년 25%까지 낮아질 것으로 내다봤다. 다만, 2028년에는 차세대 장비인 ‘High NA’ 공급으로 다시 비중이 높아질 것으로 전망했다.

그는 또 “미국의 대중 수출 규제에 대비하기 위해 중국 제조업체들이 상당 규모의 선구매를 진행한 만큼 향후 중국발 수요가 약화될 수 있다”고 분석했다. 이에 따라 2025년 중국 매출은 전년대비 24% 감소하고 2026년에는 여기서 추가로 11% 더 감소할 것으로 예측했다.

이에 따라 수익 성장률도 둔화될 것이란 게 그의 판단이다. 프랑수아 자비에 부비니는 “2018년부터 2025년까지 연평균 24%의 주당순이익(EPS) 성장률을 기록했지만 2025~2030년에는 13%로 둔화되면서 시장 예상치를 5~10% 밑돌 것”이라며 목표가 하향 배경을 설명했다. 그는 이어 “2025년까지는 견고할 것으로 예상돼 주가 상승 잠재력이 남아 있다”며 “하지만 2026~2027년에는 투자심리가 약세로 돌아설 것”이라고 전망했다.

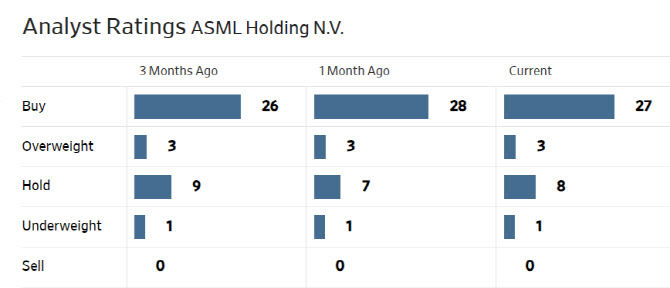

한편 월가에서 ASML에 대해 투자의견을 제시한 애널리스트는 총 39명으로 이 중 30명(77%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 1185.9달러로 이날 종가보다 46% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.