|

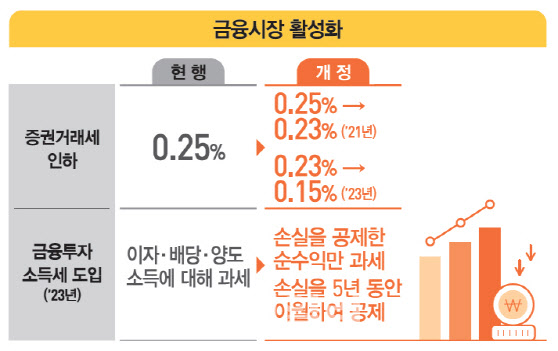

2일 기획재정부와 금융투자업계 등에 따르면 정부는 지난달 31일 국회에 세법개정안 제출을 완료했다. 이 개정안에는 2023년부터 주식 양도세를 과세표준 3억원 이하는 20%, 3억원 초과는 25%로 부과하고, 증권거래세는 현행 0.25%에서 내년에 0.23%, 2023년 0.15% 등으로 단계적으로 내리는 방안을 포함하고 있다. 또 내년 4월부터 3억원으로 하향되는 대주주 요건과 직계존비속 및 배우자까지 포함한 범위 등 대통령령은 기존안대로 확정됐다.

기획재정부 관계자는 “세법개정안이 국회에 제출된 만큼 대통령령이나 시행령 관련 변경 논의는 국회에서 연말께 개정안이 통과된 이후에나 가능하다”며 “대통령령이나 시행령 관련 논의는 국회 일정상 연내에는 어렵고 내년에나 가능할 것으로 본다”고 말했다.

대주주에 대한 양도세 단계적 범위 확대는 소득세법에 표시됐고 대상이 되는 대주주는 대통령령으로 규정돼 있다. 이에 따라 정부는 2017년 법 개정을 통해 상장사 대주주 기준을 25억원에서 2018년 4월부터 15억원, 2020년 4월 10억원, 2021년 4월 3억원 등으로 매년 대폭 낮추도록 했다.

문제는 “서울 아파트 평균값이 10억원인데 주식 한 종목 3억원이 대주주냐”는 동학 개미들의 거센 반발과 은성수 금융위원장 등 금융당국의 우려에도 불구하고, 대주주 요건 하향이 변경 없이 국회로 제출돼 올 연말 주식시장의 매도 행렬은 피하기 어려워졌다는 점이다. 대주주 요건 하향에 따른 과세 기준일은 내년 4월 1일이지만 대주주 판단 기준 시점은 전년 12월 말이기 때문이다.

현 제도하에선 올 연말에 한 종목 유가 증권을 3억원 이상만 보유해도 대주주 요건에 해당돼, 내년 4월부터 주식 매매 차익에 대한 양도세(22~33%·지방세 포함)를 내야하는 것이다. 여기에 3억원은 해당 주식 보유자는 물론 조·외조부모, 부모, 자녀, 손자 등 직계존비속과 배우자 등이 보유한 물량을 모두 포함한 금액이다. 예를 들어 A씨가 삼성전자(005930) 주식 2억원 어치만 가지고 있어도 A씨의 아버지와 할아버지가 각각 5000만원씩 가지고 있으면 대주주가 된다는 얘기다.

전문가들은 정부가 대주주 요건과 관련한 신속한 결단을 통해 시장 혼란을 줄여야 한다고 지적한다.

황세운 상명대 DnA랩 객원연구위원은 “대주주 요건이 3억원으로 대폭 낮아지면 역대급 매물이 쏟아지고 주식시장에도 악영향을 미칠 수 있는 만큼 대통령령과 시행령 변경을 정부가 조속히 결단해야한다”며 “2023년에 양도세 전면 과세가 시행되는 만큼 대주주 요건 하향의 실익이 없고 직계존비속 및 배우자를 모두 합산하는 부분도 1인당 보유 기준으로 바꾸는 것이 바람직하다”고 말했다

야당에선 주식 양도세를 전면 도입하기로 한 세법개정안 자체도 국회에서 재논의가 필요하다는 시각도 있다.

국회 정무위원회 소속 윤창현 미래통합당 의원은 “금융투자소득이란 범주를 새로 만들면서 세부항목은 따로따로 과세하는 것은 분명 문제가 있다”며 “주식 양도세 전면도입 자체도 업계 등과 충분한 논의를 거쳐 점진적으로 추진하는 것이 바람직하다”고 입장을 밝혔다.