|

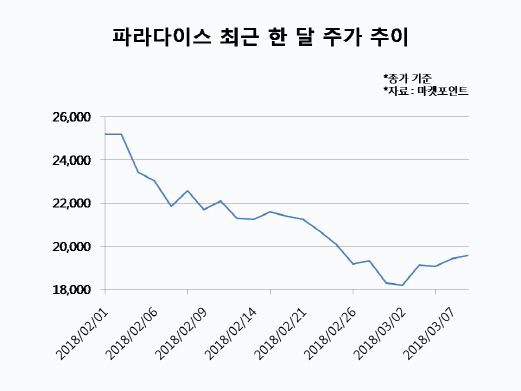

8일 마켓포인트에 따르면 파라다이스 주가는 지난달 이후 20% 넘게 급락했다. 중국의 사드보복 해제 분위기가 조성되며 지난해 10~12월 70% 가까이 급등해 2만5000원을 넘어섰던 주가는 어느새 2만원 밑으로 밀려났다. 2조4800억원에 육박했던 시가총액은 이날 기준 1조7600억원 수준으로 7000억원 가량 쪼그라들며 코스닥 시총 순위도 9위에서 18위로 떨어졌다.

지난해 4분기 실적 부진이 최근 주가 급락의 주된 배경으로 꼽힌다. 파라다이스는 지난해 4분기 54억원의 영업손실을 기록해 전년동기대비 적자전환했다. 같은 기간 매출액은 전년동기대비 9.2% 증가한 1896억원을 기록했으며 당기순손실 128억원으로 적자전환했다. 중국인 VIP 드랍액(게임칩 구매액)이 전년동기대비 18% 감소했으며 일회성 인건비 및 감가상각비 증가 등으로 영업이익이 시장예상치를 대폭 밑돌았다는 분석이다.

파라다이스는 당초 중국인 관광객 회복에 따른 실적 개선이 점쳐졌으나 올해 1~2월 실적도 신통치 않았다. 지난 1월 카지노 매출액은 537억원으로 전년동월대비 23.4% 증가했으나 중국인 VIP 드랍액은 41.7% 감소했다. 지난달 카지노 매출액은 437억원을 기록해 500억원을 밑돌았으며 중국인 VIP 드랍액은 또다시 40% 넘게 급감했다. 최민하 한국투자증권 연구원은 “중국인 성과 회복세가 예상보다 더딘 점 등을 반영해 올해 당기순이익 추정치를 19% 하향 조정한다”며 파라다이스에 대한 목표가를 기존 3만1500원에서 2만7000원으로 낮췄다. 신한금융투자도 파라다이스에 대한 목표가를 기존 3만원에서 2만7000원으로 하향 조정했다.

다만 인천공항 제2여객터미널 개장 효과에 힘입어 점차 실적이 개선될 것으로 예상된다. 파라다이스는 국내 최초 복합리조트형 카지노 파라다이스시티 등 수도권에 3곳의 카지노를 보유하고 있어 수혜가 기대된다. 성준원 신한금융투자 연구원은 “중국인 VIP의 드랍액 비중은 지난 2016년 56%에서 지난달 25%까지 크게 낮아졌기에 추가 하락은 제한적일 전망”이라며 “올해 2분기부터 중국인 관광객 기저효과가 시작되며 실적도 개선될 것”이라고 내다봤다. 올해 파라다이스의 연결기준 매출액은 전년대비 26% 증가한 8458억원, 영업이익은 614억원으로 흑자전환할 것으로 전망했다. 올해 하반기 파라다이스시티 2단계 오픈에 따른 기대도 크다. 지난해 4월 개장한 파라다이스시티에는 올해 4분기 스파·복합문화시설 등이 추가될 예정이다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)