.png)

|

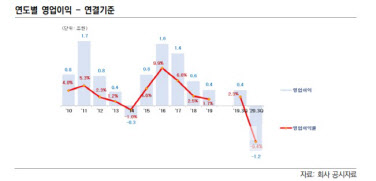

오유나 한신평 연구원은 “2~3분기에는 국제유가가 배럴당 40달러 내외로 다소 상승하면서 재고 관련 손실이 일부 환입됐으나 정제마진 약세, 화학부문의 PX 스프레드 하락으로 인해 영업적자 기조가 유지되면서 올해 3분기 누계 영업적자 규모가 1조2000억원에 이르렀다”고 분석했다.

오 연구원은 “글로벌 수요 정상화, 공급과잉 해소를 통한 수급여건, 수익성의 본격적인 회복 시점 등에 대한 불확실성이 있고 중국 중심의 아시아 지역 정제설비 신증설로 인한 공급 부담도 있다”며 “현 시점에서 단기간 내에 급속한 업황 회복과 실적 개선 가능성은 크지 않다”고 판단했다.

특히 S-OIL은 총 4조8000억원 규모의 ‘잔사유 고도화와 올레핀 다운스트림(RUC·ODC) 프로젝트’ 설비 투자의 상당부분(약 3조7000억원)을 2017~2018년에 걸쳐 집행한 가운데 배당금 지급 규모도 확대됨에 따라 연결기준 순차입금이 2016년 말 5000억원에서 2018년 말 5조7000억원으로 크게 증가했다. 2019년부터는 배당금 규모 축소와 투자지출 통제를 통해 현금흐름을 관리하고 있으나, 외부차입 확대와 저조한 영업현금창출로 인해 과중한 재무부담이 지속되고 있다는 평가다.

오 연구원은 “약화된 현금창출력과 기존 재무부담을 감안하면 재무구조의 개선에는 시일이 소요될 수 있으며 영업현금창출과 RUC·ODC 투자의 성과, 2단계 석유화학시설 프로젝트 진행 여부에 따른 재무구조의 변동성이 내재돼 있다”고 지적했다.

특히 그는 “S-OIL은 TC2C 기술(원유를 석유화학 물질로 전환하는 기술) 도입을 포함한 약 7조원 규모의 2단계 석유화학시설 투자 프로젝트의 타당성 검토를 진행하고 있다”며 “2단계 석유화학시설 투자 프로젝트가 현실화되고 투자자금의 상당 부분을 외부차입에 의존할 경우 추가로 큰 폭의 재무구조 저하가 불가피할 것으로 보인다”고 진단했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)