.png)

.png)

정유 부문은 저유가 속에서 수요가 공급을 초과해 견조한 정제마진이 이어질 것으로 예상되고 석유화학과 윤활기유 부문에서는 고품질 제품 수요가 국제시장에서 안정적으로 유지될 전망이기 때문이다. 다만 중국의 경기둔화 지속과 미국의 금리인상 등 대외 변수를 예의주시하는 모습이다.

|

유가 하락으로 인한 정유 부문 재고손실은 줄이고 마진율이 좋고 수요가 뒷받침되는 석유화학, 윤활기유 분야에서 수익성을 극대화하겠다는 뜻이다. 에쓰오일은 지난해 4분기 2300억원에 달하는 정유 부문 재고평가 손실을 냈다. 이는 지난해 4분기 급격히 하락한 원유 가격을 반영한 결과다. 다만 같은 기간 석유화학과 윤활기유 부문의 정제마진과 시설개선 등으로 정유 분야의 적자폭을 상쇄할 수 있었다.

에쓰오일 관계자는 “가격 리스크를 최소화하기 위해 재고 수준을 최소한으로 유지하고 있다”며 “다만 턴어라운드를 위해 재고를 비축하는 경우에는 적절한 파생상품을 통해서 진행하겠다. 회사는 투기적인 활동은 하지 않고 있다”고 말했다.

이어 “현재 석유화학 분야 PX 마진은 충분히 높은 수준을 보이고 있다. 지금처럼만 유지되면 작년 4분기와 같은 마진이 연중 실현되리라고 예상한다”고 덧붙였다.

하지만 중국과 미국에서 발생 가능한 리스크에 대해서는 경계심을 늦추지 않고 있다. 중국 경기 둔화가 올해도 계속되거나 더 심화돼 석유 수요가 줄어드는 상황이 이어질 수 있기 때문이다. 미국의 금리 인상폭이 예상보다 클 경우 에너지 수요에 부정적인 영향을 미칠 수 있다는 점도 회사 측이 우려하는 상황이다.

최대주주 아람코의 든든한 지원 속에 장기 거래를 다수 확보한 에쓰오일은 마케팅에 있어서는 큰 어려움이 없을 것으로 내다봤다. 회사 관계자는 “창사 이래 지속적으로 장기 거래를 해왔고 정비 시설의 가격 경쟁력도 보유하고 있다”며 “작년부터 대주주 계열사인 아람코 프로덕츠 트레이딩 컴퍼니와 장기 계약을 맺어 시너지 효과를 극대화하고 있다”고 설명했다.

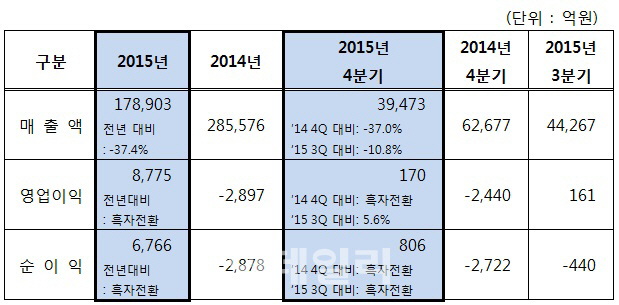

한편 에쓰오일은 이날 지난해 연결기준 영업이익이 8775억원을 기록, 전년 대비 흑자전환했다고 밝혔다. 같은 기간 매출액은 17조8903억원으로 37.4% 감소했고 당기순이익은 6766억원으로 흑자전환했다.

판매물량은 전년 수준을 유지했지만 국제유가 급락에 따른 판매단가 하락으로 매출이 줄었다. 사업부문별로 정유 2746억원, 석유화학 2869억원, 윤활기유 3160억원의 영업이익을 창출하며 고른 성과를 거뒀다.

지난해 4분기에는 매출 3조9473억원, 영업이익 170억원, 당기순이익 806억원을 기록했다. 매출이 37% 감소했지만 영업이익과 당기순이익 모두 전년 대비 흑자전환했다.

|

☞ "中·美 리스크 주시..장기 거래 확보 통해 극복" -에쓰오일 컨콜

☞ "직원 성과급 미정..2월 이사회 이후 결정" -에쓰오일 컨콜

☞ "작년 정기보수로 1600억원 기회손실..올해는 없어" -에쓰오일 컨콜

☞ "가격리스크 최소화 위해 재고 최소한으로 유지" -에쓰오일 컨콜

☞ "가솔린 마진 사상 최고..생산 최대화 운영" -에쓰오일 컨콜

☞ 에쓰오일, 4년만에 최대 영업이익..매출은 20조원 밑으로(상보)

☞ 에쓰오일, 작년 4Q 영업익 170억..전년比 흑자전환

☞ 에쓰오일, 작년 영업익 8775억..전년比 흑자전환