.png)

.png)

|

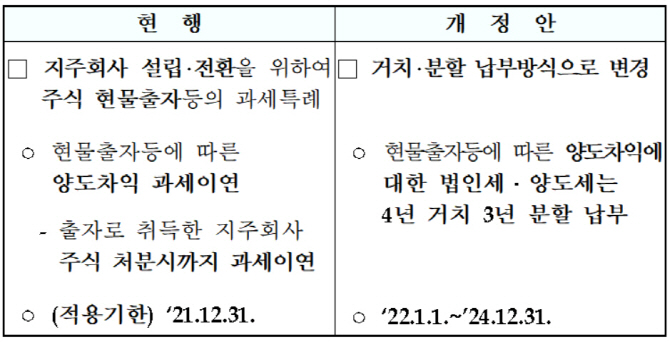

정부는 25일 세제발전심의위원회를 열고 이러한 내용을 담은 2019년 세법개정안을 확정·발표했다. 이번 개정으로 오는 2022년부터 현물출자하거나 주식을 교환하는 분부터는 양도차익에 대해 과세특례 방식이 과세이연이 아닌 4년 거치·분할 납부로 조정된다.

|

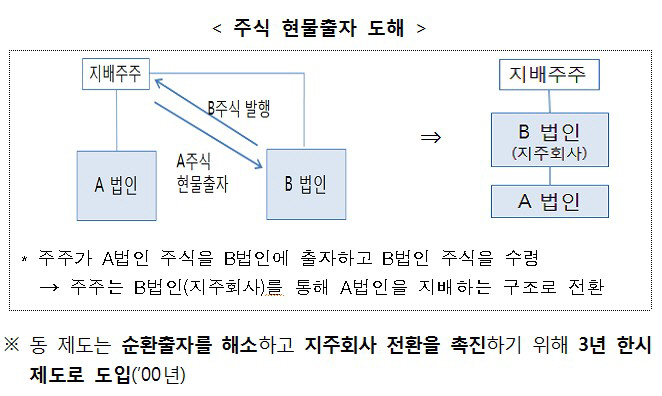

기존 과세이연 특례는 지주회사로의 전환을 유도하는 ‘당근’으로 지난 2000년 도입됐다. 과세이연은 기업이 자산을 처분할 때까지 세금 납부 시점을 미뤄주는 것을 말한다. 기업 입장에선 세금을 당장 내지 않아도 되는 일종의 특혜다.

정부는 순환출자 해소 등 복잡한 기업지배구조를 개선하기 위해 양도차익의 법인세·양도소득세에 대해 과세이연을 도입했다. 3년 한시로 도입했지만 일몰 연장이 이어지면서 대기업에 대한 사실상의 세금면제가 아니냐는 비판이 꾸준히 나왔다. 지난해에도 정부는 세법개정을 통해 일몰을 오는 2021년 말까지로 3년 연장했다.

이번 개정안은 기존의 과세이연을 4년 거치, 3년 분할 납부 방식으로 바꾼다. 아무리 늦어도 7년 안에는 법인세와 양도소득세를 내야 한다는 의미다. 다만 개정안은 소급 적용되지 않아 2021년 말까지 지주회사 전환을 하면 기존 혜택을 받을 수 있다.

김병규 기재부 세제실장은 “4년 거치, 3년 분할 상환이면 7년의 기간이 있는데 대주주 정도라면 자금 부담을 크게 느끼지 않고 세금을 낼 수 있다고 봤다”며 “다른 구조조정 세제에서도 분할납부인 경우가 많아 이렇게 정했다”고 설명했다.

|

지난해 공정거래위원회는 ‘지주회사 수익구조 실태조사’에서 “지주회사는 대기업집단의 소유지배구조 개선이라는 장점을 충분히 발휘하지 못하는 상황에서 총수일가의 지배력 확대와 사익 편취 수단으로 이용되고 있다”고 분석했다.

공정위는 실태조사 후속조치로 공정거래법상 신규 지주회사의 자회사·손자회사 의무 지분율을 기존의 현행 20%, 40%에서 30%, 50%로 강화하는 전부개정안을 발표했고 현재 국회 계류 중이다.

공정위 관계자는 “지난해 실태조사 결과 대주주들이 지분은 적고 현물출자를 통해서 자기 자본 없이 지배하는 형태로 나타났다”며 “지분율을 늘리도록 법 개정을 진행 중이고 현물출자에 대한 세제혜택이 과도하다는 지적이 있어 기재부와 협의해 이번 세법개정안에 담았다”고 설명했다.

한편 정부는 이번 개정이 지주회사 전환을 저해하지는 않을 것이라고 내다봤다. 소급적용이 되지 않고 과세이연 특례 외에도 포괄적 주식교환 등 일반 구조조정 과세특례는 여전히 있는 만큼 이를 활용한 지배구조 개선이 가능할 것이라는 전망이다.

기재부 관계자는 “2021년까지 출자하는 분에 대해서는 과세이연이 유지되는 만큼 그때까지는 오히려 지주회사 전환을 촉진하는 효과도 있을 것”이라며 “과세이연 특례가 20년간 어느 정도 성과를 이뤘고 앞으로 유예기간도 있는 만큼 크게 부담은 없을 것으로 본다”고 말했다.

|