.png)

|

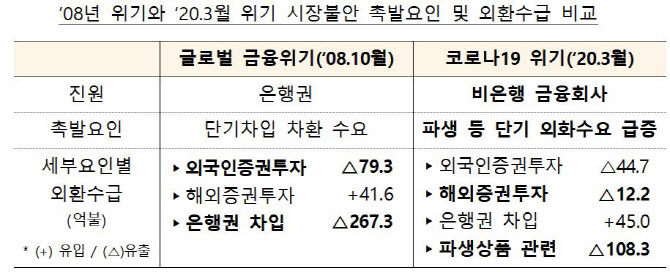

그 결과 원·달러 환율은 3월 19일 장중 1296.0원까지 급등, 2009년 7월 이후 최고치를 보였고 스왑레이트(현물환율과 선물환율 차이)는 같은 달 23일 마이너스 4.3%로 2008년 12월 이후 최저치를 기록했다. 스왑레이트가 마이너스라는 것은 달러를 구하기가 어려워졌다는 것이다. 김성욱 기획재정부 국제금융국장은 “3월 5일부터 한미통화스왑 발표가 있었던 19일까지 2주 정도 국내 외환시장과 외화자금 시장 불안은 금융위기 이후 가장 높은 수준이었다”고 밝혔다. 이미 1년 가까이가 지난 일이지만 1997년 외환위기, 2008년 금융위기 때 달러를 구하지 못해 난리였던 두 번의 위기를 겪은 외환당국으로선 당시 사태를 그냥 넘어갈 수 없다는 입장이다.

기획재정부 등은 20일 비상경제 중앙대책본부 회의에 비은행권을 타깃으로 ‘외화유동성 관리제도 및 공급체계 개선방안’을 보고했다. 크게 △증권사 등이 스스로 달러를 확충하고 △비은행권의 외화유동성 점검을 강화하고 △위기시 달러 파이프라인을 마련하는 방안 담겨 있다. 이는 감독규정 및 외국환거래법 시행령 개정 등을 통해 이르면 올 상반기 시행되고 증권, 보험 각 업권당 10곳 이내 등으로 규모가 큰 곳 먼저 적용한다.

|

증권사는 ELS 발행한 후 자체 헷지를 할 때 자체 헷지 규모의 20% 이상을 고유동성 달러로 확보해야 한다. 작년 7월 금융위원회가 발표한 대책에선 이를 10~20%로 유지해야 한다고 밝혔으나 이번엔 20% 이상(현금, 예금 및 커미티드 라인 포함)으로 못을 박았다. 2019년말 증권사 ELS 등 파생결합증권 잔액이 108조4000억원이고 자체헷지 비중이 56%인 것을 고려하면 약 12조원 규모의 달러를 반드시 확보해야 할 것으로 추정된다.

외화유동성 비율(잔존만기 3개월 이내 외화유동성 자산/부채)을 산정할 때 분자인 자산에서 ELS발 마진콜 등에 대비한 증거금은 제외하도록 했다. 이러한 증거금은 자산의 2%를 차지하는 데다 증권사들 대부분의 외화유동성 비율은 120~130%이기 때문에 기준치(80%)를 충분히 상회, 이번 대책으로 추가로 확보해야 하는 달러는 미미한 수준이라는 게 외환당국의 설명이다. 현재 은행권에서는 외환리스크 관리를 강화하기 위해 위험관리 기준을 스스로 수립하고 있는데 이를 증권사 등 금융투자업, 보험업에도 적용할 방침이다. 금융지주회사가 그룹 전체 단위로 외화유동성 규제 비율을 산출하는 방안도 추진한다.

외환건전성 협의회 신설..매달 유동성 점검

기획재정부, 한국은행, 금융당국 등이 외환건전성협의회를 만들고 증권, 보험 등에 대해서도 매달 달러 유동성 점검에 나선다. 구체적으로 △1개월간 외화자금 소요액, 조달 가능액 △달러 대비 외화자금시장 조달 비율 △외화조달 만기와 운용 만기 미치매치 등 3개 모니터링 지표를 만들어 매달 점검한다. 김성욱 국장은 “국제통화기금(IMF), 국제결제은행(BIS) 등에서 우리나라 뿐 아니라 아시아, 유럽 국가 등의 비은행권 달러 조달 취약성이 드러났다고 지적했다”며 “비은행권 달러 조달 수요와 관련된 데이터가 너무 없어서 모니터링을 통해 데이터를 확보할 필요가 있다”고 밝혔다.

또 금융감독원 주도하에 분기에 한 번 꼴로 증권, 보험에도 스트레스테스트를 실시한다. ELS 헷지 과정에서 해외지수가 20~40% 갑자기 하락해 대규모 마진콜이 발생했을 때 증권사가 감내할 달러가 충분한지 살펴보고 미달시 달러 확충을 권고할 방침이다.

외화유동성 비율 점검 대상이 되는 보험사도 확대한다. 외환당국은 모든 금융사의 외화유동성 비율을 살펴볼 수 없어 점검 대상을 선정해왔는데 선정 기준을 현물자산보다 현물부채가 많은 보험사에서 현물·선물 자산보다 현물·선물 부채가 많은 보험사로 확대한다. 현물부채가 적고 선물부채가 많은 보험사의 특성을 반영한 것이다. 이럴 경우 현재는 54곳 중 10여곳만 점검 대상이 되나 앞으론 3분의 2 이상으로 확대된다. 보험사는 환헷지 수요가 많은데 1년 미만의 환헷지에 대해선 추가 자본적립을 요구하기로 했다.

또 금융사가 자체적으로 ‘외화유동성 비율 업무보고서’를 만들도록 할 방침이다. 작년 3월 일부 증권사는 마진콜에 대응하느라 외화유동성 비율 규제를 어겼으나 별도로 작성하는 보고서가 없어 스스로 위반했는지 조차 모르는 게 현실이라는 지적이다.

은행에 대해서도 함께 고삐를 죈다. 매달 은행 외화LCR비율(향후 1개월 내 외화 순현금 유출 대비 고유동성 외화자산 80% 이상 유지)을 점검했는데 여기에 일일 단위 점검까지 추가키로 했다. 외환건전성 부담금(은행, 비은행권이 잔존만기 1년 이하 비예금성 외화부채에 0.1%포인트의 납부)에 대해선 분할납부 기한, 횟수 등을 확대한다.

금융지주사, 위기시엔 은행 달러라도 증권사에 줘라

위기가 터졌을 때 달러를 얻고자 해도 융통이 제대로 안 되는 문제도 해결키로 했다. 작년 3월 사례를 비춰보면 은행은 달러가 풍부한데 증권은 부족했고 은행은 위기가 터질 경우 오히려 달러 대출 등에 소극적이었다. 이럴 경우 금융지주사에 함께 묶여있는 은행, 증권 등 자회사끼리 달러를 쉽게 융통할 수 있도록 하는 방안을 마련하도록 유도할 방침이다. 또 한국증권금융이 자체 조달해 증권금융을 통해 증권사로 가도록 하는 달러 공급 파이프라인도 만든다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)