.png)

.png)

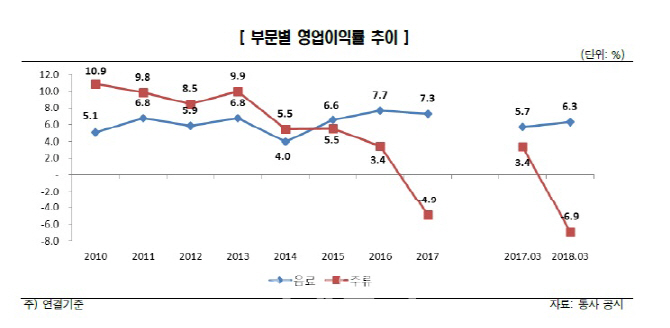

전지훈 한신평 수석연구원은 “맥주사업의 실적 부진으로 기업 전반의 이익창출력이 약화된 가운데 맥주시장의 경쟁 심화와 증설에 따른 고정비 부담 등으로 당분간 수익성 회복이 쉽지 않을 것으로 판단해 등급을 내렸다”고 설명했다.

롯데칠성음료의 재무 부담도 커진 상황이다. 동사의 연결기준 순차입금은 맥주사업 진출 및 지분투자에 따른 자금소요, 2공장 증설을 위한 대규모 투자로 2013년 말 4595억원에서 올 1분기 1조 1751억원으로 급증했다. 전 연구원은 “맥주사업 부진으로 영업현금창출력이 감소한 가운데 해외 음료업체 지분취득, 시설 합리화 등에 따른 투자도 예정돼 있어 중기적으로 차입금 감소가 쉽지 않을 것”이라고 전망했다.

다만 음료부문이 우수한 시장지위를 바탕으로 견조한 이익창출력을 유지하고 있고, 서초동 부지를 포함한 보유 부동산의 우량한 가치는 긍정적인 요인이다.

전 연구원은 “음료 및 주류 시장의 경쟁환경 변화와 맥주사업의 점유율 제고를 통한 수익성 회복 여부, 확대된 재무부담의 경감 수준에 대해 지속적으로 모니터링해 향후 신용평가에 반영할 계획”이라고 말했다.

한편, 한신평은 롯데지주가 연대보증을 제공하고 있는 롯데칠성음료의 무보증사채에 대해선 롯데지주의 신용도를 반영해 ‘AA+(부정적)’을 유지했다.

|

![[르포]베이징 들썩였다…현대차 아이오닉V 공개현장 ‘인산인해'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042401039t.jpg)