.png)

|

4일 마켓포인트에 따르면 효성은 전날대비 5500원(3.73%) 내린 14만2000원에 거래를 마쳤다. 지주사 전환을 위한 인적분할 소식에도 전날 주가가 6% 가량 오르면서 출회된 차익실현 매물에 약세를 보였다.

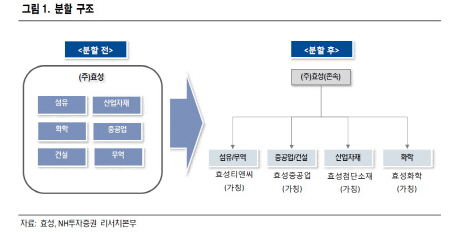

효성은 투자를 담당할 존속법인인 지주회사와 신규 분할회사인 효성티앤씨(섬유·무역), 효성중공업(중공업·건설), 효성첨단소재(산업자재), 효성화학(화학) 등 4개 사업회사로 인적분할을 결정했다고 전날 공시했다. 국내외 계열사의 경우 신설회사 사업과 연관성이 높은 계열사 주식은 해당 신설회사에 승계되고 나머지는 효성에 존속된다. 오는 4월 임시주주총회를 거쳐 6월부터 지주사와 사업회사로 분할한다.

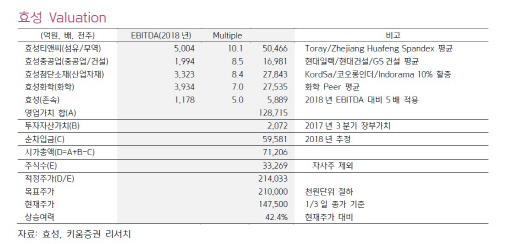

증권가에서는 효성의 지주사 전환을 반기고 있다. 각 사업부문의 독자적인 사업역량을 강화해 기업가치가 재평가될 것으로 판단한다. 이동욱 키움증권 연구원은 “효성은 스판덱스, PET 타이어코드 부문에서 각각 31%, 45%의 세계시장 점유율을 차지하고 있지만 하나의 회사에 여러 사업부가 혼재돼 있어 그간 영업가치가 충분히 주가에 반영되지 못했다”며 “각 회사의 영업가치는 효성티앤씨 5조원, 효성중공업 1조7000억원, 효성첨단소재 2조8000억원, 효성화학 2조8000억원, 효성 6000억원에 달할 것”이라고 판단했다.

이번 분할 이벤트만으로 주가 상승 여력은 충분하다는 평가가 나온다. 윤재성 하나금융투자 연구원은 “대략적인 주가순자산비율(PBR) 밸류에이션을 통해 추정한 각 사의 합산 시가총액은 5조7000억원으로 현재 시총 대비 11% 가량의 주가 상승여력이 발생할 것”이라고 내다봤다.

실적 모멘텀도 가세할 전망이다. 지난해 2~3분기 주요 원재료 가격 상승으로 실적이 부진했으나 4분기부터 원재료 가격 상승 추세가 완화되는 가운데 원가 상승을 제품가격에 반영하면서 실적이 회복될 것으로 예상된다. 이응주 신한금융투자 연구원은 “지난해 2~3분기 연속 어닝 쇼크에서 벗어나 4분기 영업이익은 전분기대비 20.7% 증가한 2061억원을 기록해 시장기대치에 부합할 것”이라고 내다봤다.

올해 실적 전망은 더욱 밝다. 스판덱스를 비롯한 섬유업황 개선, 화학 부문의 증설효과가 반영되면서 영업이익이 대폭 증가할 것으로 기대된다. 전유진 IBK투자증권 연구원은 “효성의 올해 매출액은 전년대비 14.1% 증가한 14조772억원, 영업이익은 34.4% 늘어난 1조963억원을 기록할 전망”이라며 “폴리프로필렌(PP) 30만톤, 타이어코드 3만6000톤 등 주요 제품의 증설효과와 제품 판매가격이 래깅효과로 반영되며 스프레드는 뚜렷한 개선세를 보일 것”이라고 내다봤다.

효성은 2020년 완공을 목표로 베트남에 프로판탈수소 공장(PDH)과 폴리프로필렌(PP) 생산 공장을 건설하고 있다. 공장 완공 후 연간 매출액은 약 8000억원 증가할 것으로 관측된다. 폴리에스터·나일론 타이어코드 부문의 경우 올 1분기 베트남 공장의 3만6000톤 증설이 완료될 예정이다.

|