.png)

한국기업평가는 지난 28일 ‘CJ그룹 분석보고서’에서 “올해 하반기에는 식품 및 식품서비스와 신유통사업의 코로나19 수혜 지속으로 안정적인 실적이 유지될 전망”이라면서 “향후 코로나19 진행경과에 따른 수익성 변화수준과 투자 및 재무정책이 그룹 및 개별업체 신용의 핵심 변수”라고 밝혔다.

지난 6월 신용등급을 `부정적`에서 `안정적`으로 변경한 CJ제일제당(097950)에 대해선 현금창출능력 개선과 투자규모 축소 등을 통해 재무구조가 안정화할 것이라고 판단해 변경했으며 향후 부문별 수익성 변화와 투자규모 통제 수준 등에 모니터링을 지속할 계획이라고 설명했다.

|

◇ 하반기 엔터·미디어 하락, 식품·식품서비스·유통 수혜 지속

이동은 한기평 연구원은 “올해 1분기에는 코로나19 확산으로 엔터테인먼트·미디어 매출이 급감한 반면 가공식품, 택배 등 타 사업부문의 선전으로 전년 수준의 매출을 유지했다”며 “다만 엔터테인먼트·미디어 사업과 외식 식자재 사업의 적자 시현으로 전체 그룹 수익성은 하락세를 지속했다”고 분석했다.

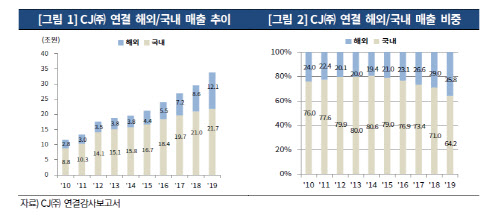

지난해 CJ그룹은 식품·식품서비스와 신유통부문 사업 인수·합병(M&A)을 통한 사업확장과 엔터 및 미디어 사업의 방송광고, 극장 수입 증가로 매출이 증가한 바 있으나 식품·식품 서비스 사업의 구조조정 손실과 진천 공장 가동초기 고정비 부담 등으로 수익성이 하락했다.

다만 올해 2분기에는 엔터 및 미디어 사업의 영업적자 확대에도 불구하고 식품 및 식품서비스사업의 글로벌 매출 성장과 생명공학 사업의 라이신 가격 회복 등으로 수익성이 소폭 개선됐다. 이 연구원은 “하반기에도 엔터 및 미디어 사업의 실적 회복은 지연될 전망이나 식품 및 식품 서비스와 택배 등의 신유통 사업에서 코로나19 수혜가 지속되며 영업실적은 안정적으로 유지될 것”이라고 내다봤다.

CJ CGV(079160)에 대해선 올해 1분기에 이어 2분기에도 국내뿐 아니라 글로벌 코로나19 확산으로 영업적자폭이 확대됐다고 평가했다. 이 연구원은 “3분기 들어 신규 영화 개봉과 영화관 영업재개 등으로 관객수가 회복되고 있었으나 최근 코로나19가 재확산하면서 매출 회복이 지연되고 있다”며 “향후 대규모 영업적자 상태가 지속될 전망”이라고 분석했다. 실제 상반기 기준 CJ CGV 매출액은 2849억원으로 전년 동기 대비 70% 감소했으며 영업손실은 2021억원을 기록했다.

|

투자규모 축소로 재무구조 안정화 전망

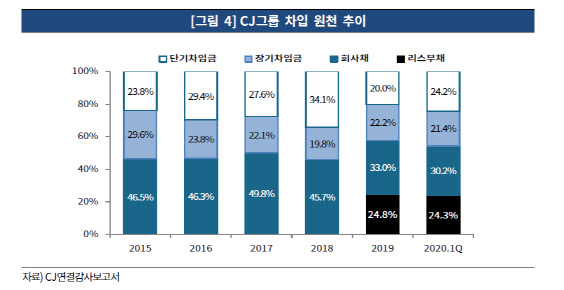

한국기업평가는 CJ그룹의 재무구조에 대해 지난해 국내외 사업확장 투자와 회계기준 변경에 따른 리스부채 인식으로 차입규모가 증가했지만 올해 1분기에는 수익성 제고노력과 투자 축소로 재무부담이 다소 완화됐다고 평가했다.

이 연구원은 “국내외 사업확장 투자와 회계기준 변경에 따른 리스부채 인식 등으로 계열 차입규모가 크게 증가했으나 지난해 11월 비상경영체제 선언 이후 유휴자산 및 LG헬로비전(037560) 지분 매각 그리고 자본성 자금조달 등으로 지난해 말 순차입금은 전년 대비 3조8000억원 증가하는데 그친 바 있다”고 말했다.

올해 하반기에도 수익성 제고노력과 보수적인 재무정책으로 그룹 전체 재무부담은 완화될 전망이다. 이 연구원은 “엔터 및 미디어 사업의 재무부담 증가에도 불구하고 양적성장에서 질적 성장으로의 정책전환에 따른 수익성 제고 노력과 보수적인 재무정책은 지속될 전망”이라며 “향후 코로나19 진행경과에 따른 수익성 변화수준과 투자 및 재무정책이 그룹 및 개별업체 크레딧의 핵심변수”라고 말했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)