.png)

|

정부가 고가 단독주택과 다주택자에 대한 핀셋 증세에 나서면서 최근 서울 강남권을 중심으로 다시 꿈틀대고 있는 집값에 영항을 미칠 지 주목된다.

실거래가 9억 초과 상가주택, 상가부분 양도세 분리과세

정부가 25일 개최한 세제발전심의위원회에서 확정·발표한 ‘2019년 세법개정안’에 따르면 실거래가 9억원 초과 상가주택은 주택과 상가를 구분해 주택부분만 1세대1주택 양도세 장기보유특별공제 혜택을 받도록 했다.

장기보유특별공제는 부동산 보유기간이 길면 나중에 팔았을 때 양도차익에 부과되는 세금을 깎아주는 제도다. 주택을 3년 이상 보유하면 연간 8%씩, 10년 이상 보유하면 최대 80% 양도세가 줄어든다.

지금까지는 주택면적이 상가면적보다 큰 경우 전부를 주택으로 간주해 최대 80% 장기보유특별공제를 적용받았다. 그러나 오는 2022년 1월 이후 양도분부터는 상가부분은 주택과 별도로 최대 15년 보유시 30%의 장기보유특별공제를 적용받게 된다.

정부는 지난해 ‘9·13부동산 대책’을 통해 2년 이상 ‘실거주’ 요건을 갖추지 못했을 땐 2020년 이후 양도분부터 일반 장기보유특별공제율(15년 보유시 최대 30%)을 적용해 혜택을 축소한 바 있다.

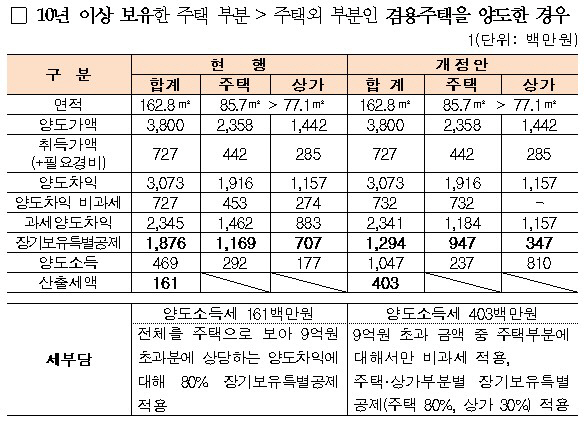

기재부가 제시한 사례를 보면 10년 이상 보유한 상가주택 162.8㎡(주택 85.7㎡·상가 77.1㎡)를 38억원에 팔아 30억7300만원의 양도차익을 거뒀다면 양도세가 기존보다 2배 이상 늘어난다.

지금은 전체를 주택으로 간주해 9억원 초과분에 상당하는 양도차익에 대해 80% 장기보유특별공제를 적용받아 양도세를 1억6100만원 내면 된다. 2022년 이후 양도분부터 개정된 과세기준을 적용하면 9억원 초과부분 중 주택부분에 대해서만 비과세가 적용돼 양도세가 4억300만원으로 늘어난다.

기재부 관계자는 “실거래가 9억원 넘는 고가 상가주택은 2017년 통계로 봤을 때 1만가구 정도로 추산한다”고 설명했다.

|

기재부는 “부동산 시장 상황과 지역산업 위축 우려 등을 고려해 수도권 도시지역에 한정해 부수토지 범위를 조정했다”고 설명했다.

3주택자 전세보증금도 임대소득 간주해 과세

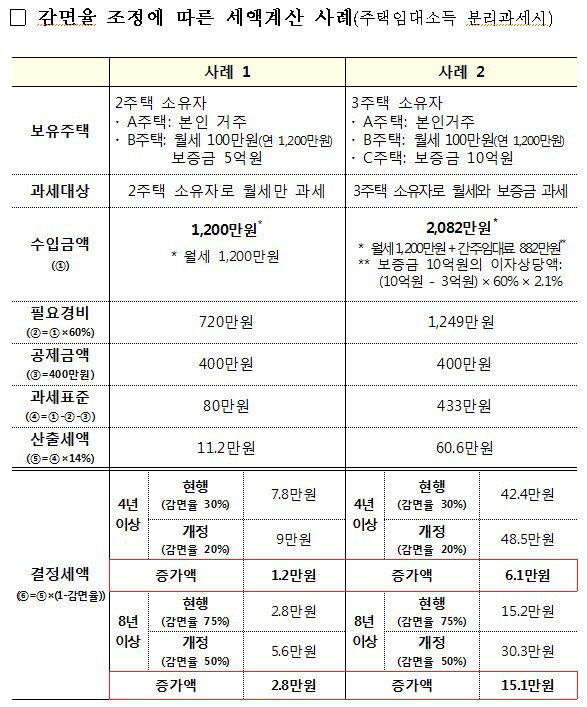

임대주택 등록 활성화를 위해 소형주택(85㎡·6억원 이하) 임대사업자의 세제혜택은 유지하지만 세액감면 수준은 4년·8년 임대시 20%·50%(현행 4년·8년 임대시 30%·75%)로 축소했다. 이에 따라 2주택 보유자가 보증금 5억원에 월세 100만원(연 1200만원)을 받고 있다면 이번 세액공제 축소로 4년 이상은 1만2000원, 8년 이상은 2만8000원의 세부담이 각각 늘어날 것으로 예상된다.

3주택 이상 소유자는 전세보증금을 임대소득으로 간주해 과세가 이뤄진다.

A주택은 본인 거주, B주택은 월세 100만원(연 1200만원), C주택은 전세보증금 10억원의 3주택 소유자라면 앞으로는 월세 뿐만 아니라 전세보증금도 임대소득에 포함돼 과세대상이 되는 셈이다. 전세보증금은 간주임대료 882만원(보증금 10억원에 대한 이자상당액)이 임대수입으로 추가된다. 이럴 경우 임대기간 4년 이상은 6만1000원, 8년 이상은 15만1000원의 세부담이 늘어난다.

소유주를 여러명으로 공동등기한 공유주택은 그동안 최대지분자의 소유주택 수만 가산했다. 앞으로는 소수지분자도 해당 주택임대소득 연 600만원 이상 또는 기준시가 9억원 이상 초과주택의 공유지분 30% 초과시 주택수에 포함된다.

다만 이번 세법개정안은 대통령 직속 재정개혁특별위원회가 권고한 고가 1주택 보유자들에 대한 장기보유특별공제 혜택 축소는 반영되지 않았다. 김병규 기재부 세제실장은 “1세대1주택 소유자에게 미치는 영향이 크고 대체 수요를 제약한다는 비판도 일부 있어 좀 더 검토하기로 했다”고 말했다.

|

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)