현대제철(004020)은 올 3분기 연결기준 영업이익이 2284억원으로 전년 동기 대비 38.8% 감소했다고 25일 공시했다. 이는 증권가가 추정한 영업이익 전망치 2616억원(에프앤가이드 기준)을 밑도는 수준이다. 같은 기간 매출액은 10.2% 줄어든 6조2832억원, 당기순이익은 51% 감소한 1292억원으로 각각 집계됐다.

|

여기에 더해 원자잿값의 상승도 실적 하락의 원인으로 꼽힌다. 특히, 3분기 고로 투입 원가를 전 분기와 비교하면 철광석은 톤(t)당 10달러, 원료탄은 t당 100달러가 증가한 것으로 나타났다. 철광석은 중국 경기 부양 정책에 따른 중국 철강사의 수요 증가로, 원료탄은 주요 생산국인 호주·인도에서의 안전 이슈와 파업 등으로 공급 차질 발생으로 가격이 올랐다.

현대제철은 올 4분기에도 3분기와 비슷한 시황이 이어지리라고 내다봤다. 이성수 현대제철 전기로사업본부장 전무는 이날 열린 실적발표 컨퍼런스콜에서 “올 4분기 봉형강 수요 회복에 대한 기대도 있었으나 건설 시황 둔화가 봉형강 회복세를 제한하고 있다”며 “철근의 본격적인 시황 회복 시점은 2024년 하반기 이후, H형강은 금리 인하 시점으로 예상한다”고 말했다.

|

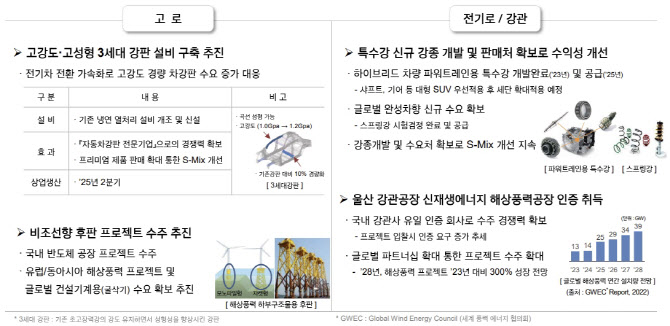

또 국내 반도체 공장 프로젝트와 유럽·동아시아 해상풍력 프로젝트, 글로벌 건설기계용 수요 확보 등 비(非)조선향 후판 프로젝트 수주 활동에도 매진하고 있다. 최대 55%에 이르던 전체 후판 공급량 대비 조선소 후판 공급 비중을 45% 미만으로 유지하고 해상풍력과 같은 고부가가치 제품 등으로 공급을 확대한다.

현대제철은 이를 위해 전기차 전용 플랫폼 대상 고성형 초고장력 강판을 개발하는 동시에 액화 이산화탄소 이송 저장탱크 후판을 개발해 친환경 연료 운반선용 강재 포트폴리오를 확대할 계획이다. 수소 생산부터 활용까지의 수소 가치사슬 종합 연구·개발(R&D) 인프라를 확보하고자 수소 생산·활용과 저탄소 공정 기술개발 특화 연구동도 구축한다.

아울러 각 사업의 경쟁력을 강화하는 데도 힘을 쏟고 있다. 현대제철은 강관 사업 경쟁력 강화를 위해 자회사 ‘현대스틸파이프’를 신설한다. 현대스틸파이프 독립경영으로 강관 사업 전문성을 높이고 국내·외 생산능력 확대와 미래사업 투자를 강화해 글로벌 에너지용 강관 전문사로 도약시킨다는 계획이다.

최일규 현대제철 전략기획본부장 상무는 “핵심 사업인 판재나 봉형강과 비교해 강관 사업이 투자나 의사 결정 부분에서 소외되면서 경쟁력이 약해졌다는 게 내부 판단”이라며 “생산 경쟁력 강화, 신속 합리적인 의사 결정 체계 구축, 미래 경쟁력 확보 전략 수립·실현 등을 위해 독자적인 체계를 갖추는 게 유리하다고 판단했다”고 설명했다.