|

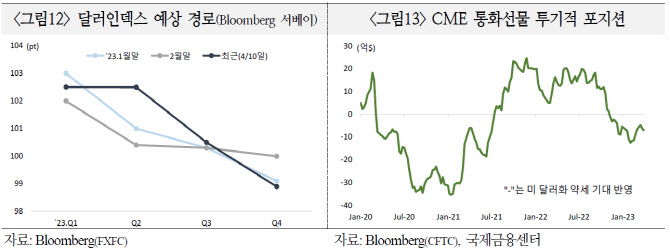

지난 10일 기준 달러인덱스 전망치(중간값)는 올해 △2분기 102.5 △3분기 100.5 △4분기 98.9로, 지난 2월말 전망치에 비해 4분기 전망치가 1.1% 낮아졌다. 2분기까진 보합권을 유지하다 하반기 들어 분기당 1.5~2.0%씩 약세를 나타낼 것이란 기대가 반영됐다는 게 이들의 설명이다.

달러인덱스는 1973년 3월을 100으로 삼고, 세계 주요 6개국 통화 대비 달러의 평균 가치를 비율로 산정해 나타내는 지표다. 기준이 되는 통화 비중은 국가별 경제규모와 교역량 등을으로 결정되는데, 유로화가 57.6%, 일본 엔화가 13.6%, 영국 파운드화 11.9%, 캐나다 달러 9.1%, 스웨덴 크로나가 4.2%, 스위스의 프랑이 3.6%다.

연구진은 “미국 실리콘밸리은행(SVB) 사태로 촉발된 은행권 불안 이후 형성된 약달러 기대가 2월 중 생성됐던 강달러 기대를 상쇄하면서 다시 연초와 비슷한 수준으로 달러화 약세 기대가 우세하고 있다”며 “선물시장 포지션도 달러 순매도 규모가 2월 들어 축소되다 3월 하순부터 확대됐다”고 설명했다. 신용위험 표면화에 따른 경기침체 우려가 커졌고 이에 연준 피벗 기대감도 높아지며 약달러 흐름으로 연결되고 있다는 해석이다.

국금센터에 따르면 시카고상품거래소(CME) 통화선물에서 달러화 순매도 규모는 지난 2월 7일 12억5000만달러로 2021년 6월 이후 최대치를 찍었다가, 지난달 21일 4억8000만달러까지 축소됐다. 이후 지난 4일 기준 7억1000만달러까지 확대되며 그 규모가 커지고 있다.

다만 국금센터는 이같은 달러 약세 기대는 기본전제의 불확실성이 크고, 중앙은행들의 정책 입장과도 괴리돼 있다는 점에 유의할 필요가 있다고 경고했다.

연구진은 “연준의 연내 피벗은 인플레이션의 뚜렷한 둔화가 선행돼야 실현 가능하다”며 “고물가·고금리 장기화 시에는 달러 강세 재현 여지도 잠재해 있다”고 주장했다. 이들은 석유수출국기구(OPEC)와 러시아 등 비(非)OPEC 주요 산유국 협의체인 OPEC 플러스(+)의 감산 등으로 비용인상 인플레이션 압력이 다시 확대된 점 등을 불확실성 요소로 꼽았다.

아울러 연구진은 “중앙은행들은 고금리 지속을 시사하는 반면 시장은 금리 인하를 선반영하고 있다”며 “통화정책 무게중심이 은행권 불안에서 인플레이션 대응으로 이동할 경우 시장참가자들의 금리인하 기대가 약화되면서 금리 반등압력이 발생할 수 있다”고 했다.

한편 달러인덱스는 13일(현지시간) 오전 4시 30분 기준 101.29를 기록하며 약보합권에서 거래되고 있다.

|