.png)

.png)

|

같은 날 주요 반도체 종목을 추종하는 KRX 반도체 지수가 3.01% 상승하고 SK하이닉스(000660)가 6.20% 급등하는 등 글로벌 경기침체 해소 기대에 따른 훈풍이 불었으나 삼성전자는 다소 소외된 양상이다. 이날 종가기준 삼성전자 보통주의 코스피 시장 시가총액 비중은 16.02%로 2년 내 최저수준이다.

다음날로 예정된 잠정실적에 대한 불안감이 주가를 압박했다. 에프앤가이드에 따르면 삼성전자의 3분기 영업이익 시장 컨센서스(전망치)는 10조 7717억원으로 3개월 전 예상 대비 9.58% 하향한 수준이다. 외국계 증권사의 비판적 의견도 이어지고 있다. 모건 스탠리는 지난달 삼성전자의 목표가를 10만 5000원에서 7만 6000원으로, 맥쿼리는 12만 5000원에서 6만 4000원으로 대폭 하향했다.

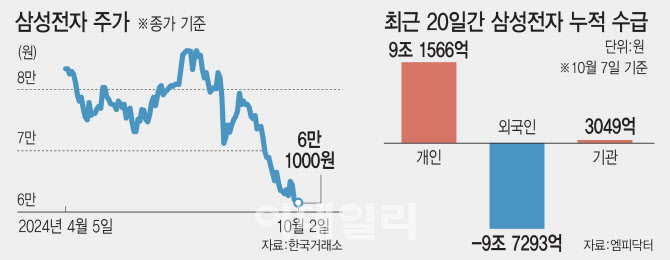

불안한 전망은 외국인 투자자의 이탈을 부채질 중이다. 컨센서스 하락이 어닝 쇼크로 이어질 수 있다는 우려가 배경이다. 외국인은 이날에만 삼성전자를 5409억원어치 내다 판 것을 포함해 지난 20거래일간 9조 7293억원 어치 순매도했다. 주가가 ‘6만전자’ 수준으로 밀리자 개인투자자가 나서 9조원 넘게 사들이고 있으나 장중 ‘5만전자’까지 밀리며 손실만 커지는 중이다.

증권가에서는 삼성전자의 호실적 기대감이 크지 않은 가운데 최근의 주가 하락은 과하다는 분석을 내놓으면서도 내일 실적 발표 이후 주가 반등 혹은 추가 하락 등 방향성이 결정될 것으로 보고 있다. 다만 반등에 성공한다고 해도 거시경제 부진으로 인한 메모리 사이클 둔화 등을 고려해 눈높이를 낮춰잡을 필요가 있다.

SK증권은 메모리 사이클의 종료가 아닌, 단기 둔화 후 재반등과 메모리 업계의 높아진 이익체력에 초점을 맞출 것을 권고했다. 한동희 연구원은 “단기 사이클 둔화 국면에서의 이익 기반은 예상이상으로 견조할 수 있다”며 “최근 시장이 예측하고 있는 악영향은 지나치게 과정되어 있다”고 판단했다.

이경민 대신증권 연구원은 삼성전자의 3분기 영업이익이 10조원을 상회할 시 분위기가 반전될 수 있다고 전망했다. 그는 “현재 주가는 고점대비 30%가량 낮은 저점권에 위치해 있다”며 “삼성전자를 비롯한 반도체 주가는 실적 불확실성을 충분히 선반영했기 때문에 실적 발표는 주가에 부담이 되기 보다는 불확실성 정점 통과로 인식될 수 있다”고 진단했다.

|