.png)

.png)

|

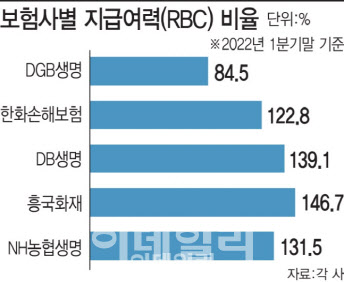

RBC비율은 부채(요구자본) 대비 자산(가용자본) 비율로, 보험사 건전성 지표로 쓰인다. RBC비율이 200%면 지급해야 할 보험금의 2배까지 여력이 있다는 의미다. 보험업법 기준에 따라 보험사는 RBC비율을 100% 유지해야 한다. 금융당국은 넉넉하게 150%를 권고하고 있다.

보험사들은 운영자산 중 채권 비중이 높은데, 최근 금리상승으로 채권값이 떨어지면서 가용자본이 줄어 RBC비율이 급락했다. 부채는 그대로인데 현재 시장금리로 평가하는 자산이 줄었기 때문이다. 특히 매도가능증권을 다수 보유한 NH농협생명, DGB생명, 한화손보 등의 경우 RBC비율이 30%포인트 가량 떨어지면서 150%이하로 주저앉았다.

하지만 당국이 LAT 잉여액의 일부를 가용자본으로 인정해주기로 하면서 자산 감소를 줄일 수 있게 됐다. LAT는 내년 도입하는 새 국제회계기준(IFRS17)에 맞춰 보험사가 가입자에게 보험금을 돌려줘야 할 결산시점의 보험금이 가입시점 당시보다 클 경우 그 차액을 적립하도록 한 것이다. 최근 금리가 오르면서 반대로 잉여금이 생기고 있는데, 당국이 이 중 40%를 자본으로 인정해주는 것이다. 다만 매도가능채권으로 발생한 손실 내에서만이다. 이에 따라 지난해 RBC비율이 150%이하로 떨어진 곳들은 30~40%포인트 가량 비율이 오를 것으로 추정된다.

금융당국 관계자는 “RBC 완충방안은 규정변경 예고, 금융위 의결 등을 거쳐 6월말 기준 RBC 비율 산출 시부터 적용할 예정”이라며 “완충방안 적용 시 최근 RBC 비율이 하락한 보험사들의 RBC 비율이 100%를 초과해 안정적인 재무건전성 유지가 가능할 것”이라고 말했다.