.png)

.png)

|

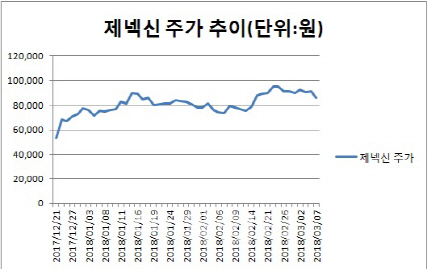

7일 마켓포인트에 따르면 제넥신 주가는 작년 12월 중순부터 꾸준하게 상승세를 보이면서 이날까지 62.88% 상승했다.

모멘텀은 중국 기업과의 대규모 계약 체결 소식이다. 제넥신은 작년 12월 중국 아이맵 바이오파마와 6000억원 규모의 ‘하이루킨’ 기술이전 계약을 체결했다. 계약을 통해 면역세포 성장 및 활성화 물질인 ‘인터루킨7’과 지속형기술 하이브리드 Fc 융합기술(hyFc)인 ‘하이루킨’(GX-I7)의 중국전역에 대한 독점적 개발권과 판매 권리를 이전했다.

이로 인해 주가는 1월 급등했다. 이후 금리인상 우려에 따른 증시 변동성 확대와 작년 제넥신의 영업손실 사실이 전해지며 조정을 겪었다. 제넥신은 지난해 64억원의 영업손실을 보이며 전년에 이어 적자를 이어갔다. 다만 적자폭은 감소했으며 매출액은 전년대비 150.7% 증가한 284억5400만원을 기록했다.

적자 소식에도 제넥신에 대한 투자자들의 기대감은 여전하다. 증권가는 기대감의 근원에 제넥신의 뛰어난 기술력이 뒷받침되고 있다고 분석했다. 제넥신은 독자적 원천 기술에 기반해 면역항암제, DNA 치료백신 등을 개발해 글로벌 임상을 추진하고 있다. 이달미 SK증권 연구원은 “제넥신은 하이브리드 hyFc와 DNA치료백신 기술을 보유하고 있다”면서 “이 같은 기술력을 바탕으로 면역 항암제, 인성장호르몬제, 자궁경부암 등 다양한 적응증의 치료제를 개발 중이다”고 설명했다.

이 연구원은 “제넥신의 제제는 부작용이 없고 지속력이 높다는 장점이 있어 올해 3분기 미국 식품의약국(FDA) 임상 3상 임상시험 승인(IND) 신청에 들어갈 예정”이라며 “한독과 공동개발로 임상비용에 대한 부담을 줄였다. 올해 하반기에 라이선스 아웃(L/O)에 대한 기대감도 있어 향후 주가 모멘텀으로 작용할 것”이라고 전망했다.

향후 주가는 면역항암제인 하이루킨의 파이프라인 가치에 영향을 받을 전망이다. 이태영 메리츠종금증권 “제넥신의 치료제 가운데 면역항암제 병용할 수 있는 치료제인 하이루킨에 관심이 높다”면서 “그 파이프라인의 가치에 따라서 변동이 있을 것 같다. 이와 관련해 개발이 잘 되고 있어서 향후 하이루킨 가치에 따라서 긍정적 이슈가 있을 것으로 보고 있다”고 설명했다. 이 연구원은 “다양한 파트너쉽과 공동개발에 관한 이야기가 진행 되고 있다”며 “그 외 호중구 감소증 치료제(GX-G3), 지속형 당뇨 치료제(GX-G6), 지속형 빈혈치료제(HyPoietin) 등에 대한 임상 역시 활발히 진행 중이다”고 했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)