바클레이즈, ‘비중유지’·목표가 152달러 유지 인버터 제품 고장 등으로 관련 지출 급증 품질문제가 수익성 및 시장점유율에 악영향

[이데일리 유재희 기자] 스마트 인버터(DC전력→AC전력 변환기) 솔루션 기업 솔라에지(SEDG)에 대해 제품의 품질 문제로 수익성과 시장점유율이 부정적인 영향을 받고 있다는 분석이 나왔다. 경기둔화와 금리 상승에 따른 수요 악화 등 업황 측면에서의 어려움 외에도 회사 자체적으로 문제가 있다는 얘기다.

15일(현지시간) 미국의 경제전문매체 CNBC에 따르면 바클레이즈의 크리스틴 조 애널리스트는 솔라에지에 대한 투자의견과 목표주가를 각각 ‘비중유지’, 152달러로 유지했다. 앞서 크리스틴 조는 지난달 2일 솔라에지 투자의견을 ‘비중확대’에서 ‘비중유지’로 목표주가를 274달러에서 152달러로 44.5% 하향 조정한 바 있다. 다만 솔라에지 주가가 단기간내 급락하면서 크리스틴 조의 목표가 기준으로 추가 상승 여력은 90%를 웃돌고 있다. 솔라에지 주가는 지난달에만 40% 넘게 내렸다.

솔라에지는 지난달 20일 “미국에 이어 유럽에서도 태양광 수요가 둔화되면서 예상치 못한 주문 취소가 이어지고 있다”며 3분기 실적 부진을 예고했다. 이어 지난 1일 공개한 실적은 실제로 충격적이었다. 눈높이를 대폭 낮춘 월가 예상치에도 크게 미달했다.

더 우려되는 것은 가뜩이나 산업이 어려운 상황에서 제품 품질 문제가 부각되고 있다는 점이다. 크리스틴 조는 “인버터 고장 등 기능 문제가 심각해 보인다”며 “인버터 보증 관련 비용의 매출대비 비중이 작년 4분기 11%에서 올 3분기 14.6%까지 높아졌고 제품 교체를 위한 현금유출액은 작년 2분기 2000만달러 초중반 수준에서 올 3분기 5800만달러로 두 배 이상 급증했다”고 분석했다.

그는 이어 “이는 솔라에지의 매출 총마진에도 영향을 미칠 것”이라며 “3분기 20.8%에서 4분기 5~8% 수준까지 낮아질 것”으로 전망했다.

지난 2019년부터 이어진 솔라에지의 시장점유율 하락도 이와 무관치 않을 것이란 게 그의 판단이다. 크리스틴 조는 “설치자들은 솔라에지 품질 이슈로 인한 장비 교체와 관련해 평판 문제, 번거롭고 형식적인 절차 등으로 불편했을 것”이라며 “다른 제품으로의 변경을 장려했을 것이란 합리적 추정이 가능하다”고 말했다.

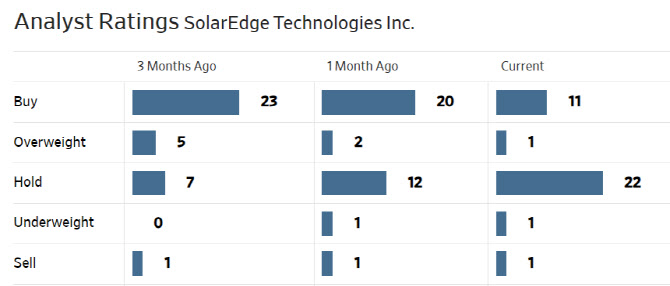

한편 월가에서 솔라에지에 대해 투자의견을 제시한 애널리스트는 총 34명으로 이 중 12명(35%)만 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 1개월 전만해도 매수 비중은 65%에 달했다. 평균 목표주가는 123.51달러로 이날 종가보다 54% 높다. 월가 최고 목표가는 384달러, 최저가는 34.4달러로 전문가별 편차가 크다.

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![뉴욕증시, 반도체주 차익실현에 하락…마이크론 10%대↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200121t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)