|

신청 채널별로 보면 주택금융공사(홈페이지 및 스마트주택금융앱)로 4049건(3939억 원)이, 국민·기업·농협·신한·우리·하나은행의 6대 은행(모바일앱 및 영업 창구)으로 3917건(3534억 원)이 접수됐다.

금액 기준으로 정부가 설정한 총 대출 한도인 25조원의 약 2.98% 수준이다. 전체 신청 가능 일수가 19일이라는 점을 감안하면 아직 턱없이 부족한 신청 현황이다. 금리 메리트가 크지 않고 조건이 까다로운 것이 이 같은 저조한 실적의 원인으로 지목된다.

이에 정부가 직접 나서 안심전환대출의 예상보다 저조한 신청 실적에 홍보 강화를 주문하고 있다.

이와 관련 김소영 금융위원회 부위원장은 지난 19일 한국주택금융공사 서울중부지사를 방문해 안심전환대출 진행 상황을 점검했다. 김 부위원장은 이 자리에서 “이번 안심전환대출은 예상보다 빠르게 진행되고 있는 금리 상승 국면에서 서민·실수요자의 금융 부담을 경감할 뿐 아니라, 변동 금리 대출 비중이 높은 우리 가계 부채의 질적 구조를 개선한다는 측면에서 매우 중요한 의미를 갖는다”며 “신청 자격이 되지만 몰라서 신청을 못하는 사람이 없도록 홍보에 보다 적극적으로 노력해 달라”고 주문했다.

주택금융공사 측은 “기존 대출을 안심전환대출로 대환하는 경우 뿐 아니라, 안심전환대출을 향후 다른 대출로 대환하는 경우에도 중도상환수수료가 면제된다”며 “또 통상 변동금리 주담대는 코픽스 등 기준금리가 6개월마다 조정되기 때문에 본인의 금리 변동 주기 및 최근 금리 조정일, 코픽스 추이 등을 확인하고 안심전환대출 신청 기회를 놓치지 않길 바란다”고 했다.

안심전환대출은 금리 상승기 주택담보 대출자의 이자 부담을 덜어 주기 위해 변동·혼합형 금리 주택담보 대출을 주택금융공사의 3%대 장기·고정금리 정책모기지로 대환해 주는 상품이다.

대출 금리는 연 3.8%(10년)∼4.0%(30년)를 기본으로 하되, 저소득 청년층(만 39세 이하·소득 6000만 원 이하)은 연 3.7%(10년)∼3.9%(30년)의 금리를 적용 받는다.

부부 합산 연소득 7000만 원 이하, 주택 가격(시세 기준) 4억 원 이하인 1주택자라면 기존 대출 잔액 범위 내에서 최대 2억5000만 원까지 대출을 신청할 수 있다.

신청 및 접수 창구는 기존 주담대 취급 기관에 따라 상이하다. 6대 시중은행인 국민은행과 신한은행, 농협은행, 우리은행, 하나은행, 기업은행이 취급한 대출은 기존 대출 은행에 신청 및 접수해야 한다. 나머지 은행과 제2금융권에서 취급한 대출은 주택금융공사에 신청·접수하면 된다.

|

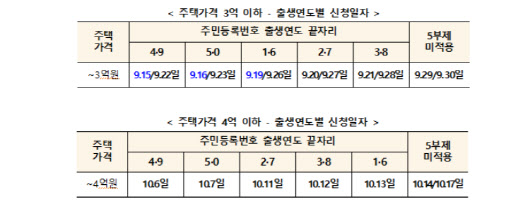

주민등록번호 출생 연도 끝자리에 따라 주택 가격 3억 원 이하일 경우, 4·9는 목요일(9월 15일, 22일), 5·0은 금요일(9월 16일, 23일), 1·6은 월요일(9월 19일, 26일), 2·7은 화요일(9월 20일, 27일), 3·8은 수요일(9월 21일, 28일)에 신청할 수 있다. 9월 29~30일은 요일제를 미적용해 누구나 신청할 수 있다.

주택 가격 4억 원 이하의 경우, 4·9는 10월(이하 동일) 6일, 5·0은 7일, 1·6은 13일, 2·7은 11일, 3·8은 12일에 신청하면 된다. 요일제 미적용일은 10월 14일과 17일이다.

단 3억 원 이하 주택 보유자들의 신청접수 물량이 총 대출 한도인 25조원을 초과할 시 4억 원 이하 주택 보유자들에게 신청을 받지 않고 최종 지원자를 선정한다.

최종 대상자는 선착순이 아닌 보유 주택 가격이 낮은 순으로 선정한다. 우대형 안심전환대출 대상자로 선정되면 기존 주담대 대출 중도상환수수료는 면제된다. 신청일 이후 평균 2개월 내에 순차적으로 대출이 완료될 예정으로, 차주는 안심전환대출로 대환된 달부터 해당 금리를 적용 받는다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)