.png)

|

9일 투자은행(IB)업계에 따르면 SK는 올들어 3차례 회사채(무보증사채)를 발행해 총 1조1000억원의 자금을 조달했다. 지난 2015년 8500억원, 지난해 1조2000억원 어치 발행을 감안하면 올해에는 일찌감치 예년 수준의 회사채를 조달한 셈. 지난달 28일 3000억원 발행을 위한 수요예측에서 1조원 이상이 모여 순조롭게 청약을 완료했다. 2월과 5월 각각 3000억원 규모 회사채 발행을 추진했을 당시 오버부킹이 발생하며 각각 1000억원씩을 증액하기도 했다.

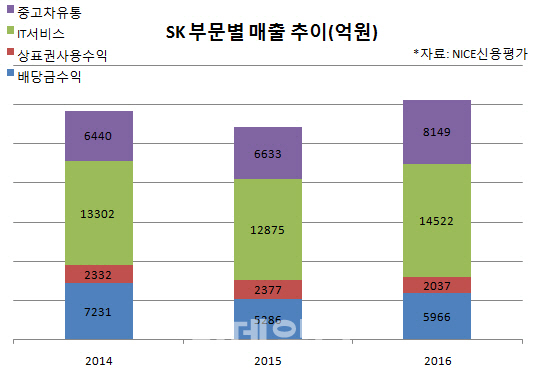

SK는 신용평가3사 모두 ‘AA+(안정적)’의 신용등급을 부여한 우량 회사채 발행기업이다. 전신인 SK C&C가 옛 SK를 흡수합병하면서 SK그룹 지주회사로 자리 잡았다. 자체 정보기술(IT)서비스사업도 영위한다. 지난 2015년부터 자회사 배당수익과 상표권 사용수익 등이 발생하면서 현금수익규모가 크게 확대됐다. SK이노베이션(096770)·SK네트웍스(001740)·SK텔레콤(017670)·SK(034730) E&S 등 주요 자회사는 에너지·통신 등 업종에서 최상위권 시장 지위를 지녔다. 지난해 자회사 배당을 통한 수익은 약 6000억원이다. 상표권 사용 수익 등을 합한 지주사업부문 영업수익(8467억원)으로 전년대비 6% 가량 증가했다. 자체사업도 에너지·정보통신기술(ICT)을 필두로 다양한 업종이 포진한 계열물량을 바탕으로 안정적 성장세다. 중고차 유통, 반도체 모듈 등 신규 사업 진출도 추진하고 있다. 사업부문 매출액은 2015년 1조9500억원에서 지난해 2억2700억원으로 증가했다.

투자가 많지 않은 지주사업 호조로 재무 안정성이 강화됐다. 지난해 상각전영업이익(EBITDA)은 9045억원으로 전년대비 3배 가량 증가했고 2015년 마이너스(-) 5억원에 그쳤던 잉여현금흐름(FCF)도 5435억원으로 개선됐다. 올 3월말 기준 별도 순차입금은 5조5000억원으로 합병 전보다 크게 늘었지만 부채비율(54.5%)과 차입금의존도(30.8%)는 나쁘지 않은 수준이다. 노지현 NICE신용평가 연구원은 “SK그룹 신인도를 바탕으로 매우 우수한 자금시장 접근성을 보유했다”며 “자회사 지분을 통한 재무 융통성을 바탕으로 차입금 상환능력도 우수하다”고 평가했다.

현재 자체 유동성 등을 감안할 때 차입금 상환 등은 충분하지만 지주회사로서 추가 자금 소요 등 감안 시 회사채 발행 등 자금 조달 이슈는 계속될 전망이다. 2015년 9000억원대 자사주 매입과 지난해 OCI머티리얼즈·SK바이오텍 지분 인수에 5500억원 가량을 투입한 바 있는 회사는 올해 약 6200억원 규모의 LG실트론 인수대금 지급이 예정됐다. 우량 자회사만 있는 것은 아니다. SK마리타임 유상감자와 SK해운 유상증자를 위해 유치한 신규 재무적투자자에 대해 총수익스왑(TRS) 계약으로 확정수익을 보장한 것은 부담이다. 신용평가업계 관계자는 “SK하이닉스의 도시바 인수시 자금 투입이 현금흐름에 영향을 줄 수도 있다”며 “그룹 전체로 보면 올해 상환해야 할 차입금이 11조원 규모에 달해 지주회사 부담도 있을 것”이라고 지적했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)