|

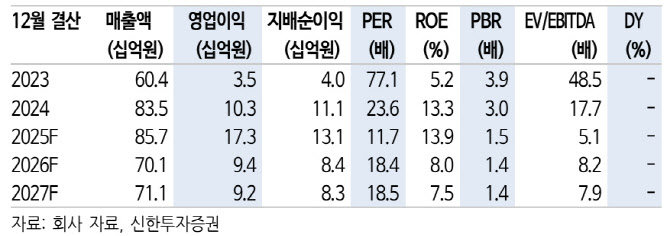

그는 “4분기 매출액과 영업이익은 각각 153억원(전년 동기 대비 -6.8%), 49억원(흑자전환)을 기록했다. 영업이익률 32.3%로 역대 최고 수준의 수익성 달성했으나 이는 구조적인 변화라기보다 일시적 정산 효과로 파악한다”며 “1~3분기에 보수적으로 반영됐던 IP 사업 성과가 4분기에 확정된 것으로 추정한다. 예컨대 계약조건·정산이 뒤늦게 결정됐거나 작가 정산 비용 등 이 과도하게 선반영됐을 가능성이 있다”고 했다.

그러면서 “2026년 전자책 매출액 추정치를 보수적으로 조정하며 목표주가를 1만 7000원으로 13% 하향한다. 다만 주가가 2018년 이후 역대 최저 밸류에이션까지 하락해 IP 사업 흥행 시 언제든 탄력적 반등 가능하다고 평가한다”고 강조했다.

김 연구원은 “나혼렙은 2025년 가장 흥행한 애니메이션이며 방영 후 1년이 지난 현재까지도 팬덤이 탄탄하다. 2026년 하반기 넷마블의 ‘나혼렙: 카르마’ 게임 출시, 2027년 ‘악역의 엔딩의 죽음뿐’ 애니메이션, 2027~2028년 ‘나혼렙’ 후속편 공개 모멘텀을 기대한다”며 “그 이전에도 게임 로열티 등을 기반으로 연간 100억원 내외의 안정적인 실적을 전망한다. 회사의 주주가치 제고 노력 역시 긍정적”이라고 내다봤다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)