.png)

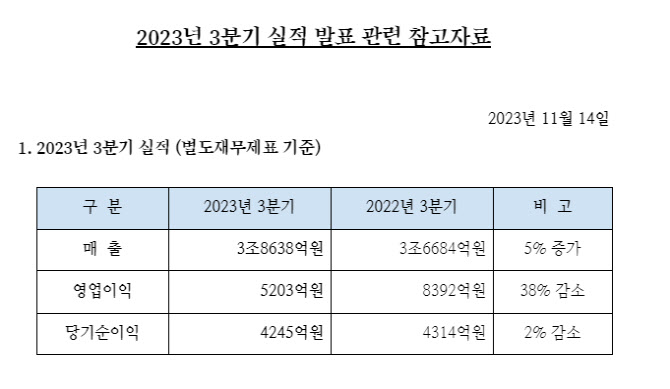

3분기 매출은 여객 성수기 기간 여객수요 호조에 힘입어 전년 동기 대비 5% 증가했지만 여객기 공급 증가에 따라 유류비 및 인건비 등의 부대 비용도 함께 증가하며 영업이익은 38% 감소했다.

|

화물사업 매출은 항공화물 비수기 영향으로 전년 동기 대비 51% 감소한 9153억원으로 나타났다. 다만 코로나 이전인 2019년 3분기 매출과 비교하면 43% 증가한 것으로 지난해 역대급 실적을 거둔 데 따른 착시효과로 보인다.

대한항공은 4분기 여객 수요가 계속 증가할 것으로 전망하며 코로나19 이전 수준을 목표로 공급을 지속 확대한다는 계획이다. 여기에 신규 수요 개발 및 부정기 운항을 통해 수익 극대화 추진할 예정이다.

4분기 화물사업은 미국 연방준비제도(Fed)의 통화 긴축 기조 장기화 등으로 인해 글로벌 경기 불확실성이 커지고 있으나 연말 특수로 항공화물 수요는 완만한 증가가 기대되고 있다.

대한항공은 △영업실적 호조 △현금성자산 축적 △부채비율 축소 등 재무 안정성 개선을 위해 지속 노력한 결과 8년만에 신용등급 A등급 복귀에 성공한 바 있다. 대한항공은 “향후 아시아나항공 인수 후에도 안정적인 재무상태를 유지하기 위해 지속적으로 노력할 계획”이라고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)