|

정답은 공동명의다. A씨가 아파트를 공동명의로 가지고 있을 때 내는 양도세는 3470만원으로 단독 명의(5285만원) 때보다 1815만원이나 적다.

조중식 가현택스 세무사는 25일 부산 동구 초량동 교원빌딩에서 열린 ‘웰스투어 2019’에서 “공동명의는 절세의 기초”라며 “공동명의가 단독 명의보다 세금이 최소한 같거나 작다”고 말했다. 조 세무사는 이날 부동산에 붙는 세금과 상속·증여세 부담을 줄일 수 있는 세테크(절세) 비법 10개를 소개했다.

공동명의로 보유한 부동산의 양도세 부담이 낮아지는 것은 세율 때문이다. 양도세 같은 소득세는 소득을 얻은 사람에게 각각 세금을 부과하는데, 부동산 자산을 공동 보유하면 소득이 쪼개져 더 낮은 세율을 적용받는 것이다.

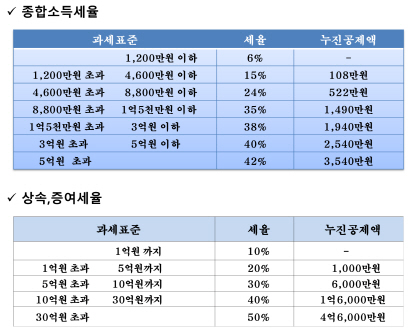

소득세는 기본적으로 소득이 높을수록 세율이 최저 6%에서 최고 42%까지 단계적으로 올라가는 누진 구조다. A씨의 경우 집을 혼자 보유하면 A씨 개인의 양도소득이 2억원에 달해 최고 38% 세율을 적용하지만, 배우자와 아파트 지분을 50%씩 나눠서 가지고 있다면 양도차익도 절반으로 쪼개져 각자의 양도차익 1억원에 최고 35% 소득세율을 곱해 양도세를 계산하는 것이다.

|

반면 부동산 취득세와 재산세는 집값에 비례해 부과하는 것이어서 공동명의를 해도 세금을 나눠서 내는 것일 뿐 절세 효과가 없다.

또 조 세무사는 “양도세는 시세 차익이 적을수록, 보유 기간이 길수록 줄어든다”고 강조했다. 그는 “아파트 발코니 확장비나 방범창 설치, 리모델링 공사비 등 자본적 지출은 부동산 양도세 계산 때 필요 경비로 인정받아 공제를 받을 수 있다”면서 “실제 지출 사실을 입증하면 시세 차익을 줄여 세금을 아낄 수 있는 만큼 반드시 정규 증빙이나 금융 거래 내역을 확보하고 있어야 한다”고 조언했다.

자본적 지출은 아파트 등 주택의 자산 가치를 높이기 위해 집주인이 쓴 수선비를 뜻한다. 이런 자본 지출과 달리 주택의 원래 기능을 유지하려는 목적으로 지출한 벽지·장판·싱크대·주방 기구·문·조명·하수도관 교체비, 외벽 도색·타일 및 변기 공사 비용 등 수익적 지출은 필요 경비로 인정하지 않는다.

조 세무사는 “증여세는 10년 단위로 공제를 적용하기 때문에 10년에 한 번 사전 증여를 통한 절세 기회가 생긴다”며 “부동산 임대 법인 등을 운영한다면 법인 주식 중 단 1주만 자녀에게 증여해도 절세 효과가 있다”고 말했다. 부모가 자녀에게 증여한 재산은 자녀 1명당 10년에 5000만원까지는 증여세를 물리지 않는다. 이를 활용해 부모가 재산을 생전에 미리 물려주면 비과세 혜택을 받고 나중에 상속 재산을 줄어들어 낮은 세율을 적용받는 장점도 있다.

자녀를 법인의 주주로 둘 경우 보유 지분별로 배당금을 주지 않고 소액주주에게 배당금을 몰아주는 차등 배당을 통해 배당액 약 53억원까지 증여세 과세 없이 재산을 넘겨줄 수 있다. 현행 세법상 배당을 받은 사람이 낸 배당 소득세가 증여세 계산 금액보다 크면 증여세를 별도로 물리지 않기 때문이다.

아울러 조 세무사는 “상속세는 연대 납세 의무 제도를 활용하면 2차 상속세를 줄일 수 있다”며 “한정 승인의 경우 양도세 과세가 될 수 있으므로 주의해야 한다”고 설명했다. 상속세 연대 납부 의무란 재산을 여러 명이 상속받았을 때 각자가 물려받은 재산을 한도로 상속세를 함께 내야 하는 의무를 지는 제도다.

이를테면 남편이 사망해 배우자가 재산 10억원, 아들이 1억원을 상속받아 각각 상속세 1억2500만원, 2500만원이 발생할 경우 부인이 상속받은 재산에서 본인의 상속세를 뺀 8억7500만원 한도 안에서 아들의 상속세를 대신 내도 어머니가 사실상 세금 대납 목적으로 아들에게 준 2500만원은 증여세를 매기지 않는다. 당장 아들의 상속세를 대신 내주고 상속세 납부액만큼 어머니의 재산도 줄여 나중에 어머니 재산을 아들에게 다시 물려줄 때 아들이 낼 2차 상속세도 작아지는 효과가 생기는 것이다.

한정 승인이란 상속받은 재산 금액 이내에서 재산을 물려준 사람이 지고 있던 기존 빚을 갚는 것이다. 재산을 상속해준 사람이 가진 빚이 물려준 재산보다 많으면 재산 금액을 넘는 빚은 갚지 않아도 된다.

그런데 한정 승인을 했더라도 부동산 취득세와 양도세가 발생할 수 있다. 상속은 기본적으로 재산을 취득하는 것이고, 상속받은 아파트 등에 대출금이 끼어 있고 이를 은행이 경매에 부쳐 매각할 경우 낙찰가에서 상속 당시 재산 가격을 뺀 금액만큼 상속받은 빚이 사라지는 이득을 봤다고 보고 상속인에게 양도세를 물리는 것이다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)